こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- 楽天証券でインデックス投資している人

この記事の目的

楽天証券がポイント制度を、楽天銀行が優遇サービスを、それぞれ改悪しました。

私はインデックス投資で楽天証券を利用しており、私の資産運用における影響などを検討したので紹介します。

2021年の楽天証券、楽天銀行の改悪

楽天証券からのお知らせ

以下、2021年12月27日に楽天証券から出されたお知らせです。

このたび、投資信託資産形成ポイントの進呈条件について「一定の残高を保有している場合」から「一定の残高をはじめて達成した場合」とする変更を実施いたします。

【投資信託資産形成ポイント】ポイント進呈条件の変更に関するお知らせ | 楽天証券

毎月もらえていたポイントが、今後は一度しかもらえなくなるという改悪です。

楽天証券のポイント制度は、これを理由に楽天証券を使っている若い利用者が大勢いて残念に感じる人が多そうな印象です。

楽天銀行からのお知らせ

続いて2021年12月27日に楽天銀行から出されたお知らせです。

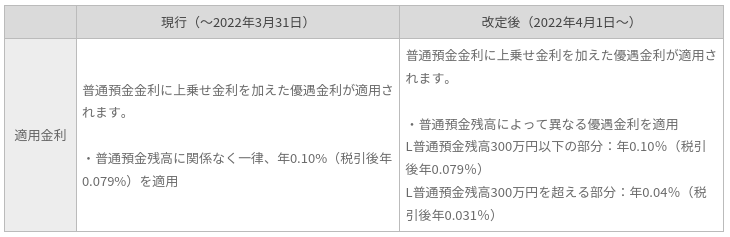

2022年4月1日より、マネーブリッジ設定での普通預金金利優遇の内容を以下のとおり、改定いたします。

マネーブリッジ設定での普通預金金利の優遇金利改定のお知らせ | 楽天銀行

こちらは普通預金300万円を超える部分の金利引き下げという改悪です。

楽天銀行の優遇金利については、個人的には普通預金の金利はたかが知れていると思うし、無リスク資産の置き場所についての代替策はいろいろ検討できるかなという印象です。

個人的な結論は「何もしない」

今回の件における私の結論は以下のとおりです。

引っ越しをしない理由は私には改悪の影響がまったくなく移管の手間が面倒なためで、でも関心がある理由は個人的には本件に限らず楽天証券よりSBI証券の方を好意的に見ているからです。

私は楽天証券のサービスに限らず、ポイントや優遇サービスに対する関心がもともと低く、大して活用していません。

今回の楽天証券、楽天銀行の改悪についてはマネー系のメディアはいろいろと騒いでいる印象ですが、個人的には「どこ吹く風」という感じです。

ポイントや優遇サービスなんて企業の都合で変わるのが当たり前だし、あまり悪く言うのもアレですがこうした優遇サービスなどを全面に押し出した楽天グループのビジネス自体が、、、ですよね。

こうしたサービスは、携帯キャリアが学割サービスを展開したり、携帯販売店が高齢者に不要なオプションを大量に契約させたりといった、一旦囲い込んでしまえば後から出て行きにくいストックビジネスを狙っています。

ターゲットにされているのは経済合理性の判断に乏しい、いわゆる情報弱者と呼ばれる人たちも多いのではないでしょうか。

私個人は無意味でつまらないポイント制度を全面に押し出した楽天経済圏というサービスを冷ややかに見ているため、今回の件で受ける影響はないもののこれをきっかけにSBI証券への移管を検討してもよいかと思っています。

またインターネット上のメディアが騒ぐのは、ブログならアフィリエイト広告収入が落ちて困るし、Youtubeなどであれば逆に視聴数が稼げて儲かるからといったあたりでしょう。

インデックス投資も長く続けていればそれなりに資産が増えてきますので、ポイント制度や優遇サービスについてはカレーの福神漬け程度の存在かと思います。

騒ぎを見ていて、福神漬けを基準にカレー店を選んでいては本末転倒かな、なんて思いました。

【参考】楽天系、SBI系の個人的な評価

ご参考までに楽天系、SBI系の各証券、銀行それぞれに対する私個人の評価を紹介しておきます。

楽天証券

楽天証券はサイトのUI(ユーザーインターフェイス)は大変使い心地がよく、サポートの対応も的確です。

私は2008年からインデックス投資でメインのネット証券として利用しています。

楽天銀行

楽天銀行については個人的にかなりビミョーという評価です。

口座数増やマネーブリッジの残高増など景気のいいプレスリリースを見ますが、上記の記事で指摘しているとおりネットバンク専業なのにセキュリティが「ザル」なのでおすすめしません。

SBI証券

SBI証券はネット証券の口座数シェアNo.1で世間からも高い評価を得ています。

荒れ相場になると(大事なときに限って)サイトが使えなくなるという噂をチラホラ耳にしますが、インデックス投資では致命的なんですがどうなんでしょうね。

ちなみにサイバーセキュリティ対策も楽天証券より進んでいますので、個人的にはSBI証券の方がおすすめです。

住信SBIネット銀行

私はネットバンク専業では主に住信SBIネット銀行を利用しています。

ネットバンクはとにかくサイバーセキュリティ対策がしっかりしていることが最重要で、その点住信SBIネット銀行はおすすめです。

楽天証券からSBI証券への投信・ETF移管関連の情報まとめ

今回私は何も対応しないことにしていますが、もし資産の移動をするとした場合ということで楽天証券からの出庫、SBI証券への入庫、NISAとiDeCoの移管に関する各公式情報を紹介します。

ザックリまとめると以下のとおりです。

楽天証券からの出庫

投資信託の出庫

投資信託の出庫は1銘柄あたり3,300円(税込)の手数料をいただきます。

これは自腹でやっていたらかなりの出費ですが、後述のとおりSBI証券が負担してくれるそうです。

外国株式の出庫

日本国内の証券会社であれば、移管することができます。

以前、楽天証券は特定口座の外国株式の出庫に対応していませんでしたが、現在は出庫できるようです。

※米国株式および香港株式の振替(移管)を承っておりますが、上海A株とアセアン株の移管は承っておりません。

米国ETF、香港ETFの移管もOKとのことです。

手数料については以下のとおりです。

国内株式の振替(移管)手数料は、入庫時も出庫時も無料です。

外国株式(米国株式、中国株式)の振替(移管)手数料は、入庫時も出庫時も無料です。

楽天証券からの外国株式の出庫手数料は無料とのことです。

SBI証券への入庫

投資信託の入庫

他の金融機関にお預けされている投資信託を、「証券保管振替機構(ほふり)」を通じた移管手続で、SBI証券へご入庫いただけるサービスです。

移管とは直接関係ありませんが、ポイント制度にあまり関心がないとか言っておきながら2倍とか言われるとグラッときますかね。。。

「投信マイレージサービス」では、1,000万円以上投資信託を保有でポイント付与率が2倍になり、とってもお得になります。

以下は今回の楽天証券の改悪を受けたSBI証券の施策です。

2022年1月からは、投資信託の移管時にお客さまが他社に支払った手数料を当社が全額負担する「投信お引越しプログラム」を開始しますので、お知らせします。

「SBIプレミアムチョイス」および「投信お引越しプログラム」開始のお知らせ | SBI ホールディングス

外国株式の入庫

国内の他の証券会社で保管されている外国(米国・中国)株式及びETFを、SBI証券へお預けいただけるサービスです。

外国株式(米国株式・中国株式)の移管入庫サービス | SBI証券

米国ETF、中国ETFは入庫できるとのことです。

楽天証券の出庫に手数料は掛からないので関係ありませんが、もし他所からの移管で発生した場合は恒久的にSBI証券が負担してくれるとのことです。

毎度ご好評いただいておりました、「米国株式出庫手数料全額キャッシュバックキャンペーン」をついに恒久化!!

いつでも米国株式の移管手数料はSBI証券が負担いたします。

【米国株式移管入庫手数料はSBIが全額負担!】米国株式移管入庫手数料まるっとおまかせプログラム! | SBI証券

NISA口座について

他の金融機関で買付けた商品を楽天証券のNISA口座へ移管することはできません。

他の金融機関で買付けた商品は、買付けをおこなった金融機関のNISA口座で引き続き保有することになり、弊社のNISA口座へ移管することはできません。

NISAは年毎に金融機関を変更することが可能ですが、すでに買い入れた保有中の資産の移管はできません。

これは証券会社のルールではなくNISA制度のルールなので継続保有するか、もし証券口座をまとめたい場合は途中売却することになります。

NISAは持ち運びはできないし、非課税期間は5年と短いし、投資上限は英国ISAよりかなりショボいし、5年後から毎年ロールオーバーしなければいけないし、損益通算はできないし、損失でも課税が発生するかもしれないし、新NISAは2階建てとかバカバカしいし、と欠陥とお粗末のオンパレードな感じです。

iDeCoについて

iDeCoの口座は一つの金融機関でしか開くことができません。

このため、現在利用されている金融機関以外でiDeCoの取引をしたいと思ったら、iDeCoの資産を他社へ移す「運営管理機関の変更(以下、運管変更)」という手続きが必要です。

確定拠出年金は年金資産の持ち運びができることが特徴のひとつですので、金融機関の変更が自由に行なえます。

すでに保有している商品は一旦売却する必要がありますが、確定拠出年金では口座内の商品の乗り換え(スイッチング)は非課税なのでペナルティなく自由に行なえます。

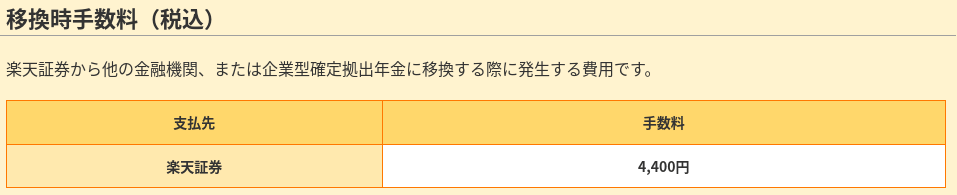

ただし楽天証券から出ていく際に4,400円と、かなり高額な費用が発生します。

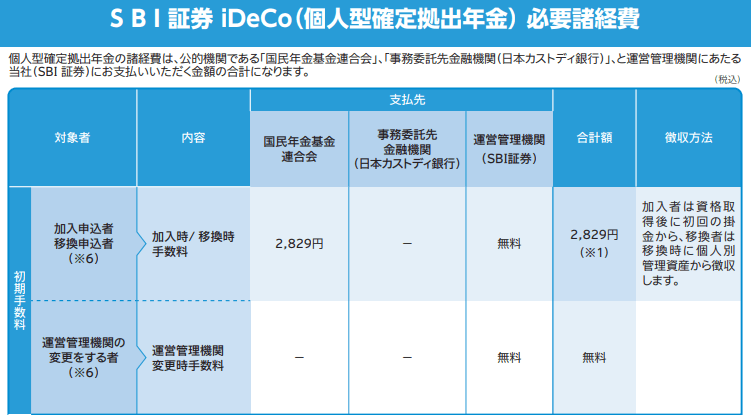

また変更手数料として国民年金基金連合会に対して2,829円の費用が発生します。

SBI証券iDeCo(個人型確定拠出年金)必要諸経費 | SBI証券

こんなにも高額な手数料が発生して利便性が悪いのに、格好をつけて「ポータビリティ」とか呼ぶのを滑稽に感じるのは私だけでしょうか。

持ち運べないNISAよりマシですが、ある程度のリテラシーがある人なら手数料を理由に持ち運ばないのでせっかくのポータビリティ制度も台無しですね。

そーたろーの投資信託、ETF保有状況

ご参考まで私の楽天証券での商品保有状況とファンド数をまとめると以下のとおりです。

一般口座と特定口座を合わせて14本ですから移管するとしたら手続きが結構面倒ですね。

で、これらとiDeCoを移管してもすでに買い入れた過去のNISA、つみたてNISAは残り続けます。

証券口座が分かれることについては特に問題ないとしても、私の場合わざわざ手間とコストを掛けてやる意義は低そうです。

ちなみに一般口座で海外ETFを保有している理由は、これらを買い入れた2008年当時は海外ETFの特定口座対応がまだ始まっておらず一般口座で買うしかなかったためです。

NISAについては現時点でまだ2021年末ですが、年末の12/28を過ぎると翌年の枠が使えるようになるので、すでに2022年枠の120万円を一括投資で使い切っています。

私は会社員で企業型DCに加入しており、以前楽天証券で加入していたiDeCoは運用指図者としています。

まとめ

楽天証券、楽天銀行の制度改悪に関するお知らせと、SBI証券への投資信託・ETFの移管について紹介しました。

私はポイント制度や優遇サービスが目的ではないので、今までどおり楽天証券を継続利用する方針です。

インデックス投資も長くやっていると色々なことが起きますが、こうしたことにいちいち反応しない人が継続できる人かもしれませんね。