こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- iDeCoを運用指図者で続けたい人

この記事の目的

私の勤務先で企業型DCが導入されました。

私はiDeCoを利用していますので切り替え手続きが必要です。

確定拠出年金制度は企業型と個人型(iDeCo)の区分があり、これらは個人の選択肢ではなく制度・規則で決まった形でしか加入できません。

企業型DCについては種類がいくつかにわかれ、会社の規則によって個人型(iDeCo)との併用ができる場合もあります。

今回私は勤務先の企業型DCに加入し、個人で加入していたiDeCoは運用指図者になる選択をしたので、その経緯を紹介します。

確定拠出年金制度について

確定拠出年金制度には以下のような種類があります。

それぞれの種類については以下の記事もどうぞ。

勤務先の企業型DCは選択制DC

私の勤務先のDCは選択制DCで、従業員が受け取る給与を原資として拠出するタイプの企業型DCです。

選択制DCのメリット・デメリットは以下のとおりです。

社会保険料は労使折半ですので、会社側は人件費の削減になるという大きなメリットがあります。

中小企業で選択制DCの導入が進んでいる理由はこの人件費の削減部分と推測されます。

選択制DCは加入者にとって無視できないデメリットもありますが、私はメリットの方が上回るだろうと判断して加入しています。

選択制DCについては以下の記事もどうぞ。

個人型DC(iDeCo)の対処

現行の制度では会社規則で企業型DCと個人型DC(iDeCo)の併用が認められていればiDeCoでの継続投資が可能です。

私の勤務先では併用は認められていませんのでiDeCoでの継続投資はできません。

今回企業型DCに加入するにあたり、私の勤務先では以下の選択肢がありました。

今回私は後者の運用指図者を選択しました。

企業型DC加入でiDeCoの運用指図者を選んだ理由

運用指図者は維持費が掛かるので、一般的な損得で言うとiDeCoから企業型DCに移換した方がおトクです。

企業型DCでは運用コストは会社が持ってくれますが、iDeCoを運用指図者で継続すると信託銀行費用が毎月発生するためです。

しかし私は以下のような理由で運用指図者を選択しました。

企業型DCに移換することの心理的な壁

これはなんとなく気分的な問題です。

ぜんぜん合理的ではありませんね。

コストとリスクの見合い

iDeCoから企業型DCへ移換するのに移換時手数料が4,400円(税込)掛かります。

しかしiDeCoのまま運用指図者で残った場合は信託銀行費用が66円/月が掛かります。

長い目で見ればコスト的には一度だけ4,400円を払う方が66円/月を払い続けるよりおトクです。

ところが4,400円払ってiDeCoを辞めた後、企業型DCを辞めてまた戻ってくる可能性もあり得ます。

もし以下より短い期間で戻ってきた場合、移換手数料4,400円は払わず運用指図者で残った方がおトクということになります。

デリケートな話で先々のことはわからないけど結構ビミョーなラインです。

昨今のこのご時世、勤務先に67か月以上絶対に勤めると言い切れるか、という話です。

私の周りでは人の出入りは日常茶飯事です。

そういう意味で個人のiDeCo口座を運用指図者として66円/月で継続する選択肢は検討の余地がありました。

私はiDeCo口座でも株式ファンド100%ですので、期待リターン5%/年として66円/月のコストは許容範囲と考えました。

なお月次手数料66円/月は次のアクションが発生しない限り支払いが先送りされることがわかりました。

2020年の法改正による制度変更

2020年の法改正によって、2022年10月から企業型DC加入者のiDeCo加入の要件緩和が施行されます。

上記ページの ◇企業型DC加入者のiDeCo加入の要件緩和(2022年10月1日施行) が該当します。

現在は勤務先の規則で認められているケースのみ企業型DCとiDeCoの併用が可能ですが、法改正後は拠出上限55,000円以内であれば誰でも併用が可能になります。

私が目論んでいるのは、選択制確定拠出年金の拠出上限55,000円を企業型DCのみで使うより、企業型DCとiDeCoで併用した方が選択制DCのデメリットが和らぐのではないかということです。

選択制DCのデメリットは社会保険料の節約によって社会保障が縮小する点です。

要件緩和後は企業型DCの拠出を下げられるので以下のような効果が期待できると考えました。

どちらがよい悪いではなくトレードオフの関係で、併用を選択することでセーフティネットが厚くなる選択肢が検討できることに意味があると考えています。

なおこれは標準報酬月額の上下による社会保険料の違いですので節税効果はどちらも同じです。

また実際にこうした使い方が可能なのかどうかも現時点では不明です。

運用指図者になる手続き

資格喪失手続きの実施

私が使っている楽天証券では以下に変更手続きのガイダンスがあります。

転職・退職された場合 (iDeCoに加入済の方) | 楽天証券

以下2点の書類を提出します。

個人勘定の年金資産について、いちいち会社に書類を出してもらわなくてはならない現行の仕組みはなんとか欲しいです。

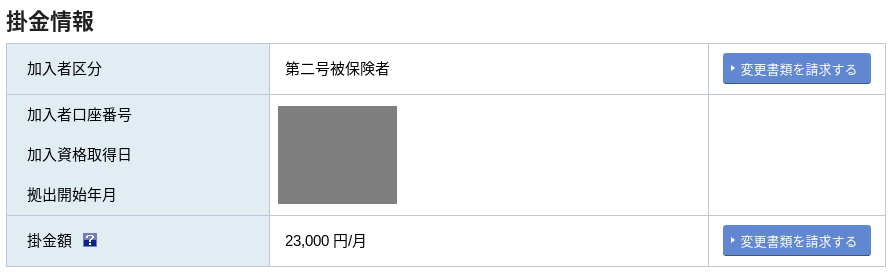

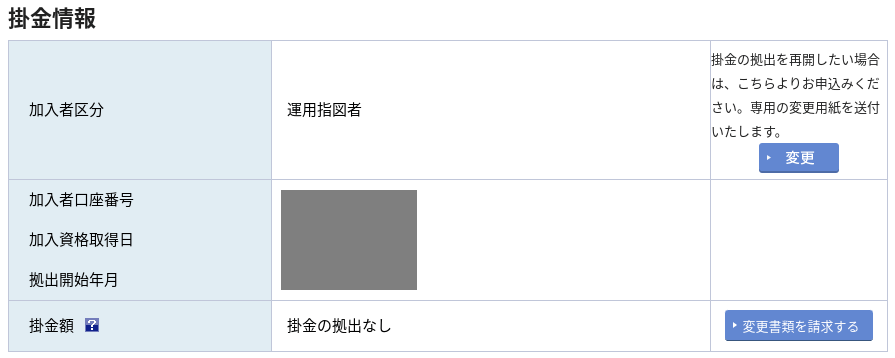

手続きが完了して運用指図者になったことは金融機関のホームページから加入者区分を見ることで確認できます。

変更前

変更後

資格喪失手続きの注意点

資格喪失手続きには以下の注意点があります。

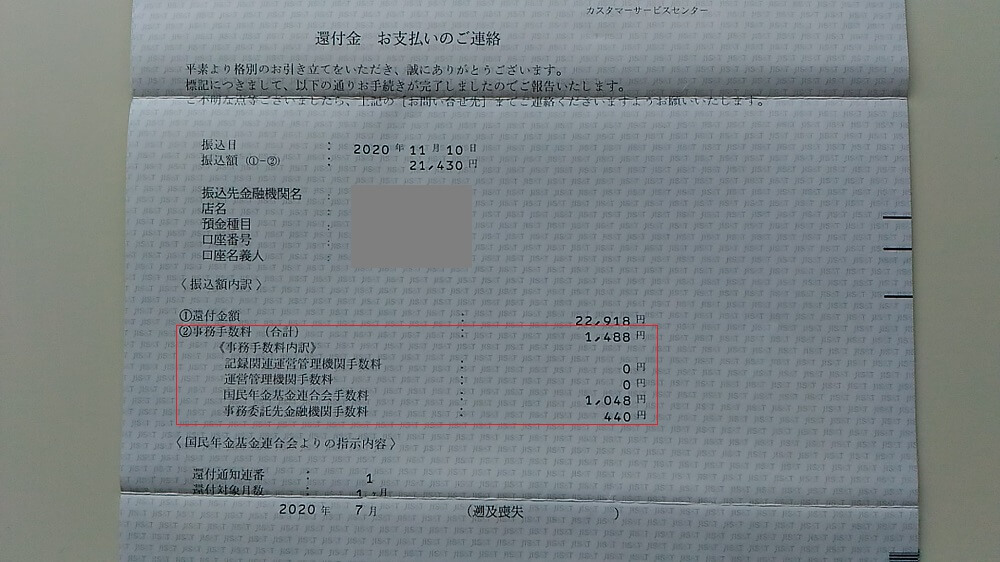

還付が発生した場合、以下の還付手数料が発生します。

そして見事に還付が発生・・・

残念ながら事務手数料1,488円が徴収されてしまいました、あーあ。。。

この先、私と同じような選択をしたい人がいるかもしれませんので、今回の件で得た知見を共有しておきます。

反省点

私の場合は個人型の資格喪失手続きを始めるのが遅かったです。

初めてのことで切り替え手続きの知見がないのに、のんびり構えていたことが原因です。

またこれから企業型DCを導入する会社の場合、会社の担当者も知見を持っていませんのであれこれ質問しても不明点は各所にエスカレーションされて回答を得るまでに時間が掛かります。

個人資産の運用は個人の責任ですので、不満は残りますが今回は授業料と思って諦めることにしました。

加入者資格と資金拠出について

普段は気にすることはないのですが、今回のような資格の切り替え手続きではどの制度がどの月の加入者資格にお金を拠出しているかは押さえておきましょう。

還付手数料について

以下の記事で主要ネット証券のiDeCoの手数料を比較しています。

今回の還付で楽天証券は「運営管理機関手数料」を徴収ないことが確認できました。

SBI証券は660円ですので、楽天証券がリードしています。

【参考】受給開始を遅らせると運用指図者になる

先程の 2020年の主な法改正 | 厚生労働省 によると ◇受給開始時期の選択肢の拡大(2022年4月1日施行) により受給開始を75歳まで遅らせることができるようになります。

多くのケースで一時金で受け取って退職所得控除を使うのが合理的だと考えられますが、年金で受け取るケースもあり得ます。

私個人は75歳まで遅らせることはしないと思いますが、60歳(加入者資格喪失)で受給するかと言えばこれもわかりません。

となると拠出終了から受給開始までの期間は運用指図者になります。

先に述べたとおり運用指図者では信託銀行費用66円/月が掛かります。

しかしリスク資産で運用していれば複利運用を継続しながら任意のタイミングが選べますので、期待リターンが高ければ運用指図者で継続するメリットがあると考えられます。

DC制度は今後もアップデートされ続けると予想されますので適宜フォローすると共に、自身の出口戦略についても確認しておくとよいでしょう。

まとめ

今回はiDeCoを運用指図者で継続する経緯を紹介しました。

インデックス投資を実践している身として、実験的に運用指図者で継続するという先駆者になってみた次第です。

これから企業型DCの加入を検討する方の参考になれば幸いです。