こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2015年からふるさと納税を利用しています。

この記事は次のような人にオススメです

- iDeCoから選択制DCへ変更して、ふるさと納税の控除額がわからない人

この記事の目的

ふるさと納税上限額を計算するには今年の年収などの見込み額を把握する必要があります。

普通は前年の源泉徴収票などをもとに控除額シミュレーターを使って試算します。

しかし今年の年収や社会保険料などに大きな変更がある場合、前年の情報ではなくあらかじめ今年の見込み額を自分で算出しておく必要があります。

私は2020年にiDeCoから選択制DCへ切り替えたので「年収や社会保険料などに大きく変更がある場合」に該当します。

今回はiDeCoから選択制DCへ変更した場合の年収や社会保険料などの見込み額の算出方法を紹介します。

説明の前に

今回の説明では以下のような点についての理解が必要です。

iDeCoから選択制DCへの切り替えというイレギュラーなケースに対応するため手計算が必要です。

とはいえ計算方法は給与・賞与明細の金額を手動で足し込むだけですので至って簡単です。

決して専門的な内容というわけではなく、普通の社会人であれば当然に知っておくべき内容かと思いますので、上記の概念がよくわからないという方はひと通りおさらいしておくとよいでしょう。

関連情報については以下をどうぞ。

DC切り替えでふるさと納税控除額の見込み計算が必要な理由

iDeCoから選択制DCへ変更した場合になぜ見込み計算が必要なのかというと、

例えば以下のような状況です。

前年と再来年は前の年の源泉徴収票による試算で問題ありません。

しかし今年と来年は見込額の算出が必要になります。

なぜなら、

このようにiDeCoと選択制DCの切り替えがあった場合、2年間は自分で見込み額を算出する必要があります。

見込み計算前の予備知識

以下の点に注意しましょう。

選択制DCの掛け金は年収に含まれない

選択制DCの掛け金は収入として扱われません。

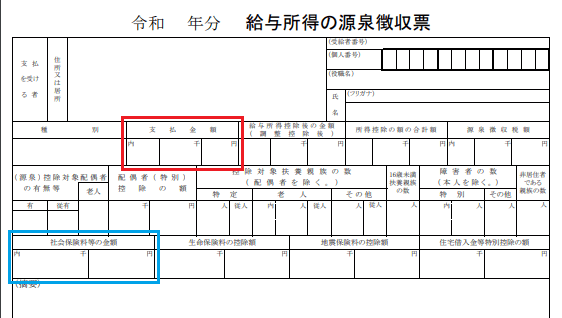

したがって源泉徴収票の年収(赤枠)は選択制DCの掛け金が含まれない金額となります。

iDeCoの場合は給与所得として受け取ったお金から年末調整で小規模企業共済等掛金払込証明書を提出して掛け金を控除(青枠)してもらう仕組みになっています。

しかし選択制DCの掛け金は最初から年収に含まれないため年末調整による控除はありません。

以下は年末調整で提出する書類「給与所得者の保険料控除申告書」の右下部分です。

iDeCoの掛け金は「確定拠出年金法に規定する個人型年金加入者掛金」(紫枠)に記入することで、源泉徴収票の社会保険料等(青枠)に表れます。

一方で選択制DCの掛け金はそもそも収入として扱われていないため、「確定拠出年金法に規定する企業型年金加入者掛金」(オレンジ枠)には記入せず、源泉徴収票の社会保険料等(青枠)にも表れません。

つまり選択制DCの加入では見かけ上の年収が減り、控除も不要ということです。

ちなみに選択制DCでは掛け金の存在を証明する公的な証明書というものが存在しておらず、その存在は本人がJIS&Tの口座情報などで確認するにとどまっているようです。

年収が減ってなんだかなー、って感じがしますよね。

選択制DCにしたことで社会保険料率が変わる

選択制DCでは年収が減ることによって社会保険料率も下がることが特徴のひとつです。

社会保険料率を決定する標準報酬月額は4〜6月の給与によって決まり、毎年10月に変更されることに注意しましょう。

選択制DCが何月の加入者資格分から始まるかによって標準報酬月額の等級への影響が変わります。

したがって10月に確定される社会保険料率を確認してから以降で説明する計算を行うと正確性が高いでしょう。

以上のような理由により、iDeCoから選択制DCへ切り替えた年とその翌年は年収と社会保険料を手計算する必要があります。

iDeCoから選択制DCへ変更した時の年収と社会保険料の確認方法

ここまでの理由がわかればあとは自分で足し算して年収と社会保険料を計算するだけです。

以下を用意しましょう。

手計算が必要なパターンとしては前の年の源泉徴収票が使えない以下の2パターンになります。

給与・賞与明細を使って以下の計算をします。

注意点は以下のとおりです。

年収と社会保険料が求められたら控除額シミュレーションしましょう。

まとめ

今回はiDeCoから選択制DCへ切り替わった場合のふるさと納税控除額を知るために、年収と社会保険料を自分で計算する方法を紹介しました。

給与・賞与明細を使って以下の足し算で求められます。

イレギュラーなケースは少しだけ面倒くさいですが、計算自体は簡単なので手を抜かずにふるさと納税の返礼品をもらっていきましょう。