こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- これから確定拠出年金(DC)への加入を考えている人

確定拠出年金(DC)とは?

いわゆる「年金の3階建て構造」の3階部分にあたります。1、2階部分は国民年金、厚生年金などの公的年金です。

3階部分は将来の年金を自分で上乗せすることができる公的な制度なので、できるだけ加入を検討した方がよいでしょう。

- 掛金を拠出する年金加入者が自分でその資産を運用する制度です。

- 加入するかしないかは本人が決められます。

- 何種類かある確定拠出年金のなかで、どのタイプに加入することになるかは本人の職業や、会社員の場合は会社が採用しているタイプによって自動的に決まります。

詳しくは厚生労働省の確定拠出年金制度(DC)をご参照ください。

確定拠出年金(DC)のメリットとは?

確定拠出年金は将来の年金受給額が増えることを確約していません。

しかし以下のようなメリットがあります。

拠出金が非課税なので、所得税や住民税の減税効果、社会保険料の低減効果などにより、以前は支払わなければならなかったお金が手元に残る、というメリットが確定します。

リスクをとりたくない人は拠出金を安全資産に置けば拠出金がそのまま将来の年金として受け取れます。

リスク資産で運用した場合は運用結果に左右されます。

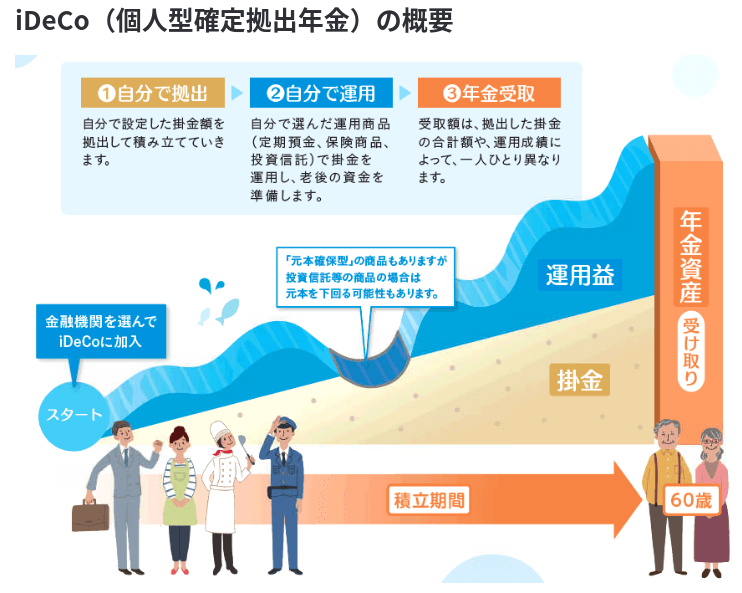

以下は厚生労働省の個人型DC(イデコ/iDeCo)の概要説明図ですが、制度のイメージがわかるのではないでしょうか。

出典:厚生労働省 iDeCoの概要

確定拠出年金(DC)を利用するべき理由は?

私個人の考えになりますが、将来への備えという観点で貯蓄だけではなくリスク資産(株式インデックス)で運用するのが合理的だと考えています。

確定拠出年金においてもベースになるのはインデックス投資です。

インデックス投資がなぜ資産形成に役立つのかについては以下をどうぞ。

インデックス投資は合理的で、黙っていても市場経済が拡大する恩恵を受けることができます。

確定拠出年金(DC)に加入してインデックス投資を行えばその運用益に加えて、節税効果や運用益の非課税効果まで得られるのでとってもおトクです。

インデックス投資は時間を有効活用する手法なので基本的に万人に向きます。

20〜30年後、取り返しの付かない大きな差が付くのではないでしょうか。

確定拠出年金(DC)の加入方法は?

確定拠出年金は企業型と個人型の2種類があって、どれに加入することになるかは自動的に決まります。

- 企業型DC:会社員でお勤めの会社が企業型DCに加入している場合

- 個人型DC(iDeCo/イデコ):以下の3パターンのいずれかの場合

-

- 会社員でお勤めの会社が企業型DCに加入していて個人型DCの併用が認められている場合

- 会社員でお勤めの会社が企業型DCに加入していない場合

- 会社員以外の人の場合

会社員の人で自分がどのタイプかわからない人は会社に確認しましょう。

個人型DC(iDeCo/イデコ)への加入はまず証券口座を開いて、そこから申し込みます。

おすすめのiDeCoファンドは?

個人型DC(iDeCo/イデコ)の場合、証券会社ごとに取り扱い商品が異なるので事前に確認しましょう。

ご参考まで、私が投資対象として無難だと思うものを以下にピックアップしてみました。

| 証券会社 | 投資対象 | 銘柄名 | 信託報酬 | 純資産総額 |

|---|---|---|---|---|

|

SBI証券

(オリジナルプラン) |

TOPIX | 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.176% | 330.51 億円 |

| 先進国株式 | DCニッセイ外国株式インデックス | 0.154% | 329.42 億円 | |

| 新興国株式 | EXE-i 新興国株式ファンド | 0.381%程度 | 104.48 億円 | |

|

SBI証券

(セレクトプラン) |

TOPIX | eMAXIS Slim 国内株式(TOPIX) | 0.154%以内 | 141.96 億円 |

|

先進国株式

|

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.10989%以内 | 1644.21 億円 | |

| eMAXIS Slim 先進国株式インデックス | 0.10989%以内 | 843.92 億円 | ||

| 米国株式 | eMAXIS Slim 米国株式(S&P500) | 0.0968%以内 | 571.64 億円 | |

| 新興国株式 | eMAXIS Slim 新興国株式インデックス | 0.2079%以内 | 257.94 億円 | |

|

全世界株式

|

SBI・全世界株式インデックス・ファンド | 0.1102%程度 | 55.15 億円 | |

| eMAXIS Slim 全世界株式(除く日本) | 0.1144%以内 | 140.72 億円 | ||

|

楽天証券

|

TOPIX | 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.176% | 330.51 億円 |

| 先進国株式 | たわらノーロード先進国株式 | 0.10989%以内 | 509.65 億円 | |

| 米国株式 | 楽天・全米株式インデックス・ファンド | 0.162%程度 | 854.38 億円 | |

| 全世界株式 | 楽天・全世界株式インデックス・ファンド | 0.222% | 359.01 億円 | |

|

マネックス証券

|

TOPIX | One DC 国内株式インデックスファンド | 0.154% | 377.17 億円 |

| 先進国株式 | eMAXIS Slim 先進国株式インデックス | 0.10615% | 843.92 億円 | |

| 新興国株式 | eMAXIS Slim 新興国株式インデックス | 0.2079% | 257.94 億円 | |

| 米国株式 | eMAXIS Slim 米国株式(S&P500) | 0.0968%以内 | 571.64 億円 | |

| 全世界株式 | eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144%以内 | 165.15 億円 | |

|

松井証券

|

TOPIX | One DC 国内株式インデックスファンド | 0.154% | 377.17 億円 |

| 先進国株式 | eMAXIS Slim 先進国株式インデックス | 0.10615% | 843.92 億円 | |

| 新興国株式 | eMAXIS Slim 新興国株式インデックス | 0.2079% | 257.94 億円 |

(2020/2/9そーたろー調べ)

選定の理由は以下のとおりです。

以下は私の個人的な方針になりますがご参考まで。

私は2017年から楽天証券で以下をつみたてています。

私の場合はiDeCo以外の口座でも株式インデックスを保有していて、ポートフォリオ全体でバランスを取っているためiDeCo口座では先進国株式のみを買い付けています。

投資商品の選定方法、ポートフォリオの考え方についてはよろしければ以下もどうぞ。

確定拠出年金(DC)の種類

確定拠出年金の各タイプについて簡単に説明しておきます。

制度はどんどん更新されていますので、正確な情報については厚生労働省のサイトなどでご確認ください。

個人型DC(iDeCo)

以降で説明する企業型DCに該当しない人、または企業型DCと併用できる人が加入できます。

加入資格の違いによって月額12,000〜68,000円まで拠出できます。

企業型DC

お勤めの会社が企業型DCを導入している場合は自動的にこちらに加入することになります。

また以下の各パターンも会社がどのパターンを採用しているかで自動的に決定されます。

投資商品についても会社が用意したものの中から選ぶことになります。

商品の選び方は基本的にiDeCoと同じですが、以下の記事では買ってよいもの・悪いものを解説していますのでよかったら参考にしてください。

会社拠出なしパターン(選択制DC)

会社からはお金が出ず、自分の給料から月額55,000円まで拠出できるタイプです。

選択制DCと呼ばれるのは、会社からの報酬を従来どおり給与などで受け取るか、DCに拠出するかを従業員が選択できるからです。

会社はお金を拠出しませんが、このパターンを導入すれば労働者は所得税や住民税の減税効果と社会保険料の低減などが期待できます。

会社側も従業員の社会保険料の低減、つまり人件費を下げることができます。

なぜなら社会保険料が低減すると標準報酬月額の等級が下がり、その結果、将来の厚生年金の受給額も下がることになるからです。

ところが厚生年金の受給額の下落分よりも社会保険料の削減分の方が大きくなるケースの方が多いので加入するメリットがある、というのがこのパターンの特徴になります。

選択制DCについては以下の記事でまとめました。

会社拠出ありパターン

会社が最大月額55,000円まで掛け金を拠出してくれるタイプです。

退職金制度や企業年金制度などを導入している大手企業が、このパターンに移行するケースがあるようです。

会社拠出あり+個人拠出パターン

いわゆるマッチング拠出といわれるタイプで最大月額55,000円までの枠を会社と労働者が拠出するタイプです。

企業型DC+個人型DC(iDeCo/イデコ)パターン

2017年の法改正で許可されるようになったタイプで、企業型DCと個人型DCの両方に加入できるタイプです。

なお将来的には希望者は企業型DCとiDeCoの両方に加入できるよう法改正の方向へ進んでいて、2020年の通常国会に関連法の改正案提出を目指しているとのこと。

確定拠出年金(DC)の注意点はどんなところ?

年金制度なので途中解約ができない点には特に注意が必要ですが、節税効果など得られるメリットも大きいのでぜひ活用を検討したいところです。

手数料の節約については以下もどうぞ。

特別法人税については以下もどうぞ。

インデックス投資は長く続けることが大切なので挫折しないためコツもどうぞ。

公的な制度なので安心感がありますねー

まとめ

確定拠出年金(DC)の制度概要や注意点を紹介しました。

将来に備える年金制度になりますが、資産運用の観点から非課税枠は大きなメリットがあるので積極的に活用したい制度ですね。

確定拠出年金(DC)への加入はネット証券での口座開設がおすすめです。

★投資デビューはスマホ証券がおすすめ!

★自動運用を始めるなら次世代ロボアドのSUSTENがおすすめ!

★知ってた?インデックス投資×株式オプションで時代を先取り!

★これからインデックス投資を始める方は参考にどうぞ!

★ネット回線は工事不要で即日使えるWiMAXがおすすめ!