こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- 会社員で不動産所得の赤字を損益通算して節税したい人

- 副業が会社にバレないか心配な人

この記事の目的

私は会社員であり相続した実家を貸し出してサラリーマン大家をしています。

大家業では令和2年分の不動産所得を赤字決算で処理したことで所得税の還付を受けたため、会社経由で納める翌年の住民税も大きく減りました。

今回は副業が会社にバレる理由のひとつである会社員の住民税の変化について実例を紹介します。

副業バレか?住民税が減った特別徴収税額決定通知書の実例

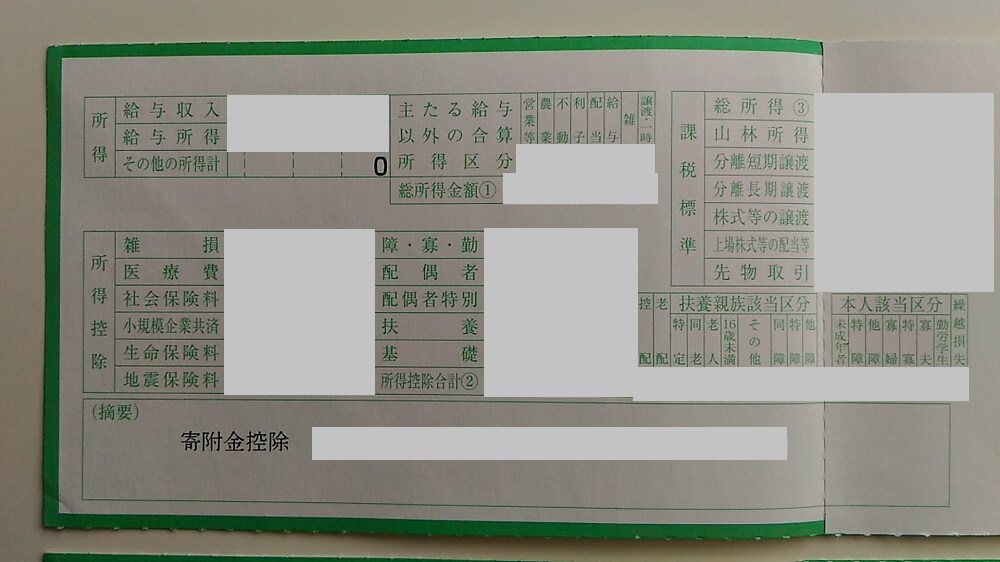

以下は私の特別徴収税額決定通知書です。

こちらは令和2年分で、

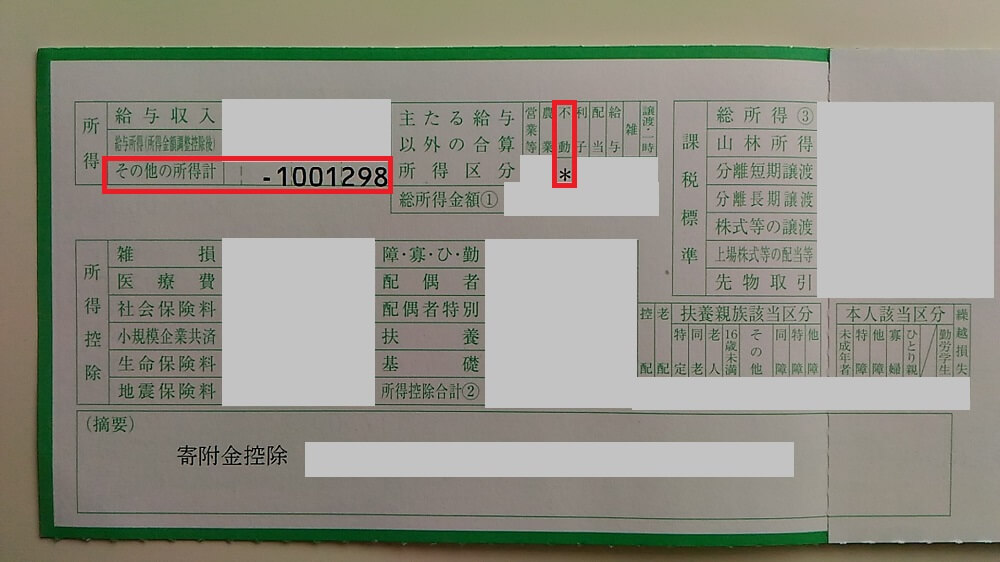

こちらが令和3年分です。

不動産所得のマイナスが計上されていますね。

修繕にかかった費用を不動産所得の赤字で処理したため給与所得との合算で課税所得が下がり、会社経由で納める翌年の住民税も下がっています。

こうした住民税の変化が会社から副業を疑われるきっかけになり得るというのが今回のお話です。

ちなみに私の場合、現時点でこの点について会社からおとがめがあったわけでもなく、当初から想定していたことなので特別なアクションなどもしていません。

給与所得と不動産所得の損益通算とは?

給与所得と不動産所得の損益通算のポイントをまとめると以下のとおりです。

というわけで住民税が大きく減ると給与所得以外の所得の存在について会社の知るところとなり得るわけですね。

住民税の仕組み

給与所得に対する住民税の納付は特別徴収

住民税の納付方法は以下のような仕組みになっています。

会社員の場合、住民税は給与天引きで会社が納付する特別徴収方式なので、住民税が変化すると勤務先が察知できることになります。

これを回避するために給与所得以外の所得に対する住民税の納付については、確定申告時に「自分で納付」を選択して普通徴収にすれば、基本的には追加で払う住民税の存在を会社に知られることはないというのが一般的に理解されているところです。

赤字決算では納付方法の「自分で納付」は意味がない

ところが納める住民税が増える場合は確定申告時に住民税の納付方法を「自分で納付」を選べば会社に増加を知られずに済みますが、減る場合はこの限りではありません。

赤字決算で所得税の還付を受けるケースの場合は次の年度で納める住民税も減りますが、このことを会社に知られずに済む方法がありません。

会社は特別徴収税額決定通知書に従って従業員の住民税を納めますが、赤字決算の場合は前年より住民税が大きく減っていることに疑問を持たれる可能性があります。

毎年5月くらいに市町村から通知される特別徴収税額決定通知書は以下の2種類があります。

私は労務系の事務処理を経験したことがないのでわかりませんが、会社用では金額のみがわかり所得の詳細まではわからないそうですが、住民税が大きく減っていれば給与所得以外の何らかの所得の存在を意味することになります。

まったくもってイケてないシステムですね。

不動産投資は副業禁止規定に抵触しないことが多い

会社から「住民税が大きく変動したから副業しているのではないか?」という疑いを持たれるかもしれないわけですが、そもそも副業という法律用語は存在せず、なにが副業に該当するか・しないかは会社の裁量判断です。

株式投資、アパート経営などは副業規定に抵触しないとする会社も多いようです。

これは従業員が個人の財産をどのように使うかは会社の就業規定の及ばない領域ということでしょう。

また不動産所得による損益通算に限らず住民税の額が変化した場合でも、担当者が忙しいとか外部のリソースが事務処理を代行しているなどの理由で必ず会社が察知するとも限らないようです。

私は自分の勤務先に問い合わせていませんし、今のところ会社からの問い合わせもありません。

このような理解もあって、私の場合は実家の相続なので副業禁止規定に抵触するような話でもないと考えています。

しかしトラブル防止のため事前に勤務先との認識合わせを推奨する向きもあるようなのでこのあたりは投資家個人の判断になります。

私の場合は、もし会社から問い合わせがあったら「相続で」の一言で済まそうと思っています。

会社や仕事は生活していく上で大切ですが、過剰におもねる必要もないと考えています。

最近は働き方のバリエーションも増えつつあるので、こうした給料以外のキャッシュフローを得る仕組みの重要性は今後益々高まるのではないでしょうか。

私の場合は「ま、なんとなくだいじょぶっしょ」というまったり投資家なので、あまり突き詰めて考えていませんが。。。

まとめ

給与所得と不動産所得の損益通算によって住民税が減ることで会社に副業がバレるのかという点について紹介しました。

会社員で実家の貸し出しに興味がある方の参考になれば幸いです。