こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- 株価暴落時の追加投資の効果に関心がある人

この記事の目的

私の場合、インデックスファンドをつみたて投資しながら、株価が安くなったら逆張りで追加投資もします。

でも実は追加投入するお金があったらその分のお金をつみたてに回した方が運用成績が良くなるかもしれませんし、ならないかもしれません。

このあたりはその人の考え方と相場次第というのが答えになります。

「こうした方がよい」「こうするべきだ」という正解は存在しないと思いますが、今回は追加投資の効果を検証してみました。

つみたてと逆張り併用の資金投入の検証1

以下の3パターンで考えたいと思います。

- つみたてのみ

- つみたて+逆張り

- 逆張り分もつみたて

条件は以下とします。

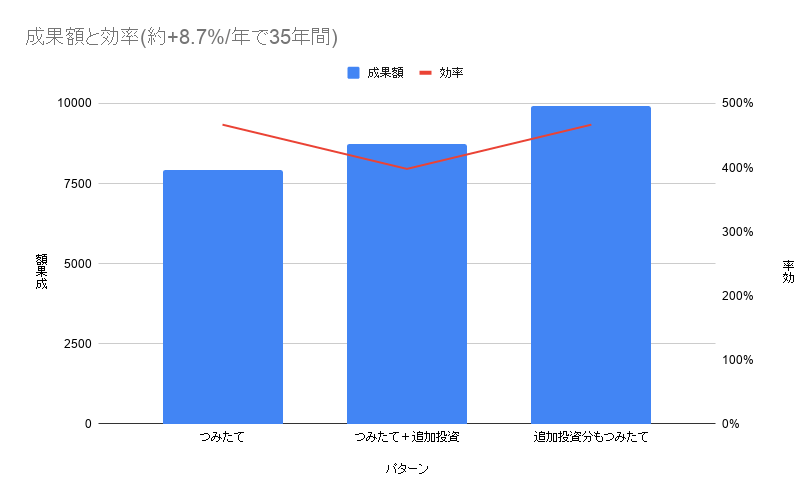

- 条件1:1986~2020年の35年間のNYダウ平均(約+8.7%/年)

- 条件2:つみたては年間40万円

- 条件3:逆張り追加投資は年間10万円

つみたての年間40万円はなんとなくイメージしやすいかと思い、つみたてNISAと同額にしました。

逆張り追加投資の年間10万円については特に根拠はありませんが、あまり大きくない額ということでキリのよい数字としました。

結果は以下の通りです。

| 総投資額 | 35年後の資産額 |

運用パフォーマンス

|

|

|---|---|---|---|

| つみたてのみ | 1,400万円 | 7,939万円 | 467% |

| つみたて+逆張り | 1,750万円 | 8,726万円 | 398% |

| 逆張り分もつみたて | 1,750万円 | 9,923万円 | 467% |

1.つみたてのみの場合

総投資額:年間40万円×35年間=1,400万円

35年後の資産額:7,939万円

パフォーマンス:467%

2.つみたて+逆張りの場合

総投資額:1,400万円+350万円=1,750万円

- つみたて分:年間40万円×35年間=1,400万円

- 逆張り分:年間10万円×35年間=350万円

35年後の資産額:8,726万円

パフォーマンス:398%

逆張りのタイミングは以下としました。

- 2003年(ITバブル崩壊)に1986~2003年の18年分180万円を一括で投資

- 2009年(リーマン・ショック)に2004~2009年の6年分60万円を一括で投資

- 2020年(投資機会なしのため)に2010~2020年の11年分110万円を一括で投資

3.逆張り分もつみたての場合

総投資額:年間(40万円+10万円)×35年間=1,750万円

35年後の資産額:9,923万円

パフォーマンス:467%

結果の考察1

今回の検証では複利の影響を受けています。

複利運用では以下を満たすと資産が大きくなります。

- 投資元本を大きくすること

- 運用期間を長くすること

なので逆張り追加投資をする2番(398%)よりも資金をつみたてる1、3番(467%)の方が運用パフォーマンスは優れていました。

逆張りで追加投資する2番は投入するお金があるのにタイミングを計って待っている時間が機会損失になっています。

なので追加投資をするために待機資金にまわすお金が大きくなるほど、運用成績が落ちることになります。

余裕資金があるならつみたててしまった方が複利の恩恵を受けられます。

というわけでつみたて投資が優れていることがわかりました。

・・・。

ところがこの結果をもってして「つみたてでお金をじゃんじゃん入れましょう!」とはならないケースもあります。

つみたてと逆張り併用の資金投入検証2 (相場が低迷するケース)

先の検証の条件1は直近35年のNYダウ平均で、約+8.7%/年と非常に高い成長率でした。

この先もずっとも高い成長率であればよいのですが、そうではないかもしれません。

条件1を以下のように変更しました。

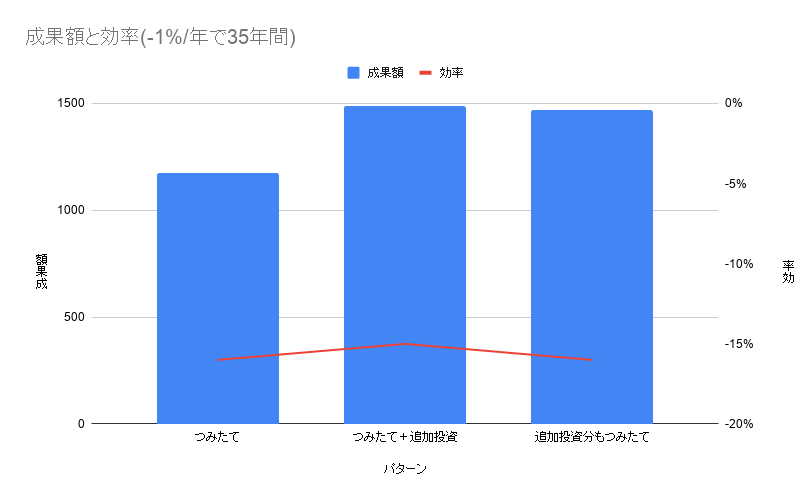

- 条件1:2021~2055年の35年間のNYダウ平均は毎年-1%ずつ下落と仮定

- 条件2:つみたては年間40万円

- 条件3:逆張り追加投資は年間10万円

結果は以下のとおりです。

| 総投資額 | 35年後の資産額 |

運用パフォーマンス

|

|

|---|---|---|---|

| つみたてのみ | 1,400万円 | 1,174万円 | -16% |

| つみたて+逆張り | 1,750万円 | 1,487万円 | -15% |

| 逆張り分もつみたて | 1,750万円 | 1,468万円 | -16% |

1.つみたてのみの場合

総投資額:年間40万円×35年間=1,400万円

35年後の資産額:1,174万円

パフォーマンス:-16%

2.つみたて+逆張りの場合

総投資額:1,400万円+350万円=1,750万円

- つみたて分:年間40万円×35年間=1,400万円

- 逆張り分:年間10万円×35年間=350万円

35年後の資産額:1,487万円

パフォーマンス:-15%

逆張り追加投資のタイミングについては先の検証と同じ180万円、60万円、110万円としました。

3.逆張り分もつみたての場合

総投資額:年間(40万円+10万円)×35年間=1,750万円

35年後の資産額:1,468万円

パフォーマンス:-16%

結果の考察2

毎年-1%という条件はあまり適切ではないかもしれませんが、下がっていく相場環境だと資金をゆっくり投入した方が若干ダメージが少なくなります。

しかしこちらはつみたてでも逆張り追加投資でも差は少ないように見えます。

つまり高い成長が見込まれるケースでは逆張り追加投資はパフォーマンスを落とし、ゆっくり沈んでいくケースでは逆張り追加投資をしてもつみたて投資と大差がないです。

ですので長期で成長を見込むなら逆張り追加投資などせずつみたてておけばよい、という結論になりました。

そういう意味ではつみたてNISAや確定拠出年金(DC)は非課税の特典が付いた優れた投資システムですね。

株価暴落の逆張り、儲け以外の利点

ところが逆張り追加投資にも、少なくとも私個人は価値を見出しています。

それは次のとおりです。

つまり必ずしも定量的な運用成果だけでなく、心の余裕だったり、投資をする上での視点、といった定性的な部分に意味があるのではないかと思っています。

パフォーマンスや効率を過剰に追い求めてリスク資産の割合を高くし過ぎると、度々起こる経済危機で何十パーセントもの暴落に耐えきれずに「下がったから売る」というやってはいけないことをやってしまう可能性が高まると思います。

注意が向きすぎると視野狭窄に陥ります。

ですのである程度の「遊び」の部分を持たせることが重要ではないかと考えています。

無リスク資産の重要性については以下の記事で解説しています。

なんか取ってつけたような微妙な屁理屈かもしれませんが、安全性を高める工夫も大切ではないでしょうか。

まとめ

つみたてと株価暴落で逆張りを併用する検証をしてみました。

結局のところ結果は相場次第なので、つみたてだけでも良し、逆張りで追加投資しても良しです。

インデックス投資は投資期間が長いので、儲けることだけじゃなくて楽しみや安心感といった部分にも価値を見出して、無理なく継続して資産を増やしたいですね。