こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- 一般NISA制度の活用に関心がある人

この記事の目的

NISA制度のデメリットと改善の見通し、制度拡充などについての個人的な意見を紹介します。

私はすでに年齢が高めなので、つみたてNISAでは時間切れになってしまうため一般NISAを使っています。

でも一般NISAってホントひどい制度だよねぇ、、、という個人的な妄想です。

一般NISAのデメリット

一般NISA制度の欠陥の改善・制度の拡充の話の前に、まずはどういうデメリットがあるかを紹介します。

NISA制度はもともと欠陥が多く、以下は過去に改善された点です。

しかしまだ以下のような大きな欠陥が残ったままにされていて、今のところ改善される予定はないようです。

これに加えて2024年からの新NISAは2階建て方式となり、以下のような改悪が決定しています。

NISAの欠陥

5年毎のロールオーバー

一般NISAの基本的なゲーム性として「5年で利益が取れる商品へ投資せよ」というのがありますが、そんなのわかるわけありません。

そして「5年後以降も手続きすればもう5年そのまま続けていいよ」というルールがロールオーバー制度ですが、運用期間を最初から10年にせずに途中でしょーもない手続きを用意して制度を台無しにしています。

一般NISAの投資枠は5本(5年分)あるので、5本全部使った人で全部継続したい人は毎年ロールオーバーの手続きが発生します。

またロールオーバーすれば運用期間が5年増えますが、買い入れ価格は時価で引き継がれるので、ロールオーバー時点から5年で利益が取れるかというゲーム性もやっぱり引き継がれます。

そしてロールオーバーすると新たな投資枠は利用できなくなります。

なんだこりゃ、って感じです。

損益通算、損失の繰越控除ができない

5年の非課税期間が終わって損失だった場合、ロールオーバーしなければ資産は売却され損失が確定します。

損失で終わった場合でも一般NISAは他の利益との損益通算と損失の繰越控除ができません。

課税口座に移管すると損失でも課税が生じる可能性がある

5年の非課税期間が終わったら資産を売却せずに特定口座などに移管して運用を続けることもできます。

ただし移管先の口座では一般NISAの買い入れ時の価格は引き継がれず、その時の時価が新たな買い入れ価格となります。

このシステムは利益が乗っていれば問題ありませんが、損失だった場合はかえって税負担が増えてしまいます。

つまり帳簿上は実際の買い入れ価格よりも安く買えていることになってしまうので、将来利益が出て売却したときに実際に手にする利益より大きな利益を手にしているとみなされ税負担が増えます。

また利益が出ずに損切りしても課税が発生する可能性すらあります。

NISAの課題

制度恒久化

オリジナルの英国ISAにならって制度恒久化の要望が出し続けられていますが、今のところ実現していません。

2029年以降の制度がどうなるかわからないので、長期で投資したい人にとってはとても使いにくいです。

投資上限額の拡大

英国ISAは2017年以降は2万ポンド(156円/ポンドで約314万円)なので、NISAの倍以上とずいぶん開きがあります。

こちらも要望が出し続けられていますが今のところ実現していません。

新NISAの改悪

複雑で使い勝手が悪くなった

1階はつみたてNISAと同じ投資信託、2階は一般NISAの裁量投資枠という建て付けです。

1階部分(20万円)で投資信託を買わないと2階部分の102万円枠が使えない

金融庁お墨付きの投信を少しでも買えば102万円の投資を認めるという珍妙な制度です。

なぜ手つかずで放置されるのか?

私の勝手な推測ですが、部分的に改善された点もある一方でずっと放置されたままの欠陥もあるので、恐らくは「金持ち優遇」という批判をかわすためではないでしょうか。

金融庁の狙いは非課税制度を通じて家計の高い貯蓄率を投資にまわしてもらうことですが、現時点ではゲームの参加者が少なすぎて、あまり大盤振る舞いすると一部のお金持ち(高齢者)だけが得している、と言われかねません。

今のところあまり上手く機能していないので、現時点では多少のアラがあるくらいがちょうどいいのかもしれません。

一般NISAはお金持ちの高齢者が金融機関の養分になるか、個別株投資家が使うといったイメージで、「一般NISAでETFを買ってるけど使いにくい」といったことを訴えている長期投資家は相当珍しいのではないかという印象です。

だから我々長期投資家のことを思って制度が改善、拡充されるなどということは今のところまったく起こりそうにありません。

NISA制度の現状

続いて日本では投資をする人が少なく、NISAの稼働率も低く、一般NISA口座では高齢者が金融機関にボッタクられているらしい、という点を紹介します。

NISAの稼働率は低い

2021年時点での成人の人口とNISA口座数は以下のとおりで、

NISA口座の普及率を概算すると以下のとおりです。

NISA口座の実際の稼働率を調べたところ以下のような状況でした。

これらの数値から実稼働率を推測すると以下のとおりです。

つまり成人の5.6%程度しか非課税口座を活用していないという状況のようです。

証券投資をしているけどNISAは使っていないという人がどれだけいるのかわかりませんが、普通に考えて株式投資などをする場合、まず非課税口座を活用すると考えれば5.6%という数字は投資をする人の割合と捉えてもいいかもしれません。

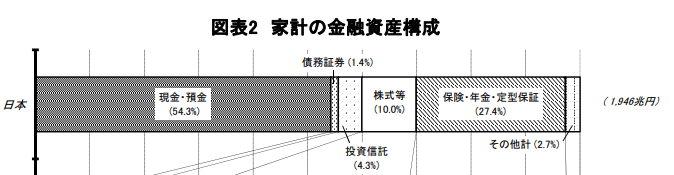

日銀が出している家計の金融資産構成を見ても証券部分は15%程度しかないので、参加者5〜6%という数字も大体こんなもんかなという感想です。

一般NISAの実態

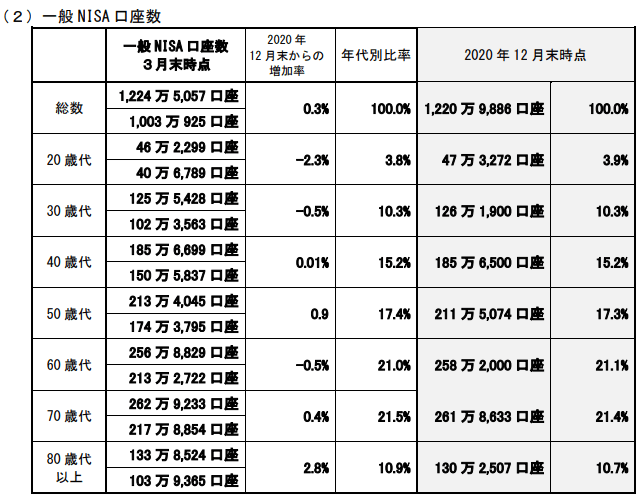

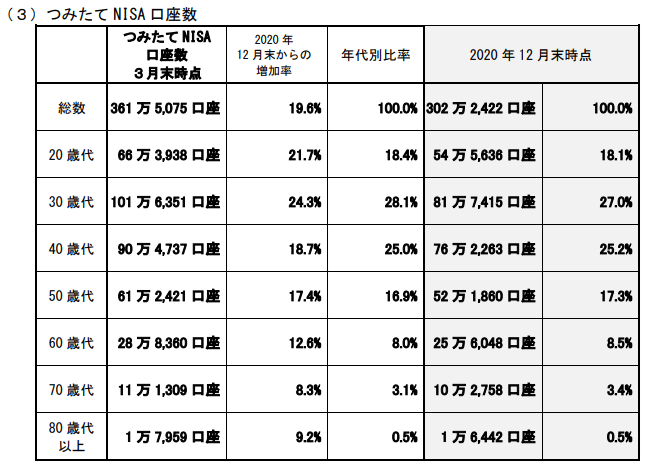

次につみたてNISAと一般NISAの利用実態を見ると、世代によって使い分けられていることがわかります。

NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について | 金融庁

口座数における年代別比率を見ると、一般NISAの方は年代が上がるほど比率が高まり60〜70歳代がピークで、つみたてNISAの方は40歳代以下の若い世代の比率が高いです。

つみたてNISAと一般NISAの使い分けについては以下の記事をどうぞ。

上記の記事では投資資金はあるけど運用期間が短いなら一般NISAが向く、といったことを言っています。

高齢者はボッタクられている?

金融庁の資料からは若い人はつみたてNISAが、中高年は一般NISAが向くことをみなさんわかっているようにも見えます。

ところが中高年は一般NISAでより大きな投資枠が使える一方で、実は投資のやり方まではわかっていなくて対面営業でボッタクリ投信を買わされているケースが予想されます。

先の金融庁の資料によると一般NISAでもっとも買われている商品は投資信託で55.8%です。

資料では一般NISAで買われている投資信託のアクティブとインデックスの数字がないので、どういった投信が売れているのかを推測するために、例えばどこでもいいですが銀行の投資信託販売ランキングを見ると大体以下の傾向があります。

これは高齢者は対面営業でボッタクリ商品をつかまされ、若者はインターネットでローコスト・ファンドを自分で選んで買っている、というディジタル・ディバイド(情報格差)の表れではないでしょうか。

この傾向をNISAに当てはめると、年齢層の高い一般NISA利用者が金融機関の窓口で高コストファンドを買っていることが推測できます。

またネット証券の投信スクリーナーでファンドの純資産総額の大きい順でソートすると、上位には信託報酬が1.5〜2%と超高額なアクティブファンドや毎月分配型ファンドが占めています。

こちらはネット証券の売れ筋ではなくファンドの大きさなので、やはり全国の窓口販売で高齢者を中心に盛大にカモられていると考えて差し支えないと思います。

もちろん自分の判断でアクティブファンドを買う高齢者だっているかもしれませんが、明らかに顧客に不利な高コストファンドが販売ランキングや純資産総額で上位を占めているということは、無知だからカモられていると見るのが妥当かと思います。

この推測にある程度の信憑性がありそうな根拠として、金融庁の資料では一般NISAではETFが1.9%とほとんど買われていない点があります。

投資信託でインデックスを選ぶ人が多ければ、よりコストの低いETFがもっと選ばれていいはずですが明らかに投資信託に偏り過ぎています。

つまり金融機関は制度を利用して高齢者をだまして儲かる、運用会社は投信が売れて儲かる、こういうことがごく普通に行われているのが日本の証券、金融業界ということではないでしょうか。

でも基本的には自己責任

そもそも問題なのが買う側の知識不足で、金融機関が顧客をだまして儲けていることをまったく知らないことですかね。

自分の親を見ていて思いますが、彼らは決して加齢のせいで判断がマズいわけではなく、情報化に対処できていないことが一番の問題ではないかと感じます。

金融機関は合法的に堂々と高齢者を食い物にしています。

こうした状況について監督省庁である金融庁は基本的に黙認しているので、ベースの考え方としては「すべて自己責任」、つまりだまされる方が悪いというのが現実です。

金融庁の態度の背景としては、相変わらず預金の割合が高く投資に参加する人の数が少ないため、被害の割合が相対的に小さいからだと思われます。

新NISAの改悪について

こうした合法的詐欺システムがまかり通っている状況でNISA制度によって「貯蓄から投資へ」というのはかなり難しいであろうと予想されます。

金融庁としては例の2階建て方式の新NISAでインデックスファンドを半強制することによってこうした状況を多少なりとも矯正、または矯正してる振りをした時間稼ぎがしたいのではないか、というのが私の見立てです。

日本は欧米に比べて家計資産における現金比率が高いと言われ、中高年は大量の現金を保有しています。

さらには若者と中高年とではお金に関する情報感度、危機意識、リテラシーに大きな開きがあるので、こうした状況をひとつの制度で上手いこと丸く収めるのはかなり難しいと思います。

金融庁としては時間を掛けてあるべき方向へゆっくりと移行していくやり方を選択しているのではないかと考えられます。

個人的には合法的詐欺システムの是正とNISA制度の改正はそれぞれ分けて整備して欲しいのですが、一緒にやる以上、元々わかりにくいNISA制度が2階建てとかになって、さらにわかりにくくて使い勝手の悪いものになるのもうなずけます。

今後もすぐには改善されないだろう

以上のように日本は家計における現預金の比率が高く、投資に参加している人がとても少ないので、こうした状況が変わらない限りNISA制度の改善・拡充は難しいと私は考えています。

新NISAでつみたて投資が強制される改悪などは自分の裁量で投資を実行できない人が大多数であることへの対応ですし、ほとんどの国民が投資に参加していないのに制度の恒久化や投資枠の拡大をすれば金持ち優遇だと叩かれるでしょう。

盛大にスベった「金融サービス仲介業」

業界は無知な高齢者を合法的にボッタクっているし、彼らにボッタクられるのが嫌だからみんなキャッシュで温存するため日本では一向に投資にお金が向きません。

金融機関に相談したら根こそぎボッタクられるのだから当然だと思います。

こうした状況を受けてなのか金融庁は2021年に「金融サービス仲介業」という新しい制度を開始しましたが、これが完全にスベリ倒しています。

金融サービス仲介業は、従来は銀行、証券、保険がそれぞれ別のライセンスだったものを、ひとつのライセンスで行えるようにすることで利用者の利便性を高め、個人が金融商品の比較検討をしやすくすることを目的にしているそうです。

投資資金があってもまともな相談先がないことが課題なので、金融サービス仲介業が機能すれば手数料が明示されたりリスクが定量化されて異なる商品を横断的に比較できるようになるので、金融機関が一方的に儲かるボッタクリ商品の排除に効果がありそうです。

ところが2022年1月時点で事業者はたったの2社だそうです。

理由としては金融サービス仲介業で取り扱える商品が少ない、セキュリティ要件が高い、顧客の損失の責任を負う必要がある、などが指摘されているようです。

今のところ業界的な環境整備については明るくないようですね。

日本人の総下流化

それでは個人の側はどうかというと私はこちらも緩慢にしか変わらないだろうと考えていて、その理由は以下のようなものです。

日本の給与所得は過去30年くらい横ばいで、諸外国との比較でも低所得な国になっています。

給与所得は上がらずデフレで国内の物価水準も上がりませんが、国外ではインフレが進行しているので輸入製品の価格は上がる(コスト・プッシュ・インフレ)ため生活は苦しくなっていきます。

こうした状況では日々の生活だけで手一杯な人が増え、投資にお金を回す余裕のない庶民が増えるでしょう。

私はこのような日本社会の停滞は、広い目で見れば文明や社会の浮き沈み、つまり自然の摂理のようなものだと考えています。

戦後の日本は高度経済成長を経てGDP世界第二位まで成長しましたが、バブル景気以降は緩やかな減速が続いています。

政府・日銀の経済政策・金融政策の問題もあるかもしれませんが、簡単に軌道修正できるならとっくにやってるだろうし、誰も正解がわからない問題なんだろうと思います。

すごく極端な例えをすると、大航海時代はスペイン・ポルトガルが、産業革命ではイギリスが、戦後は日本とアメリカが繁栄していますが、世界のなかで常にトップに君臨し続けられるわけではありません。

必要なのは時間を掛けた世代交代

この先日本の経済が元気になって、投資する人がバンバン増えるような状態になればそれに伴ってNISA制度も整備・拡充されるだろうと思いますが、私が現役でいられる間にはそういったことは訪れそうにないだろうなと考えてます。

こうした状況が変わるのは世代交代、つまり今の若い世代が中高年になり、ある程度の経済力を得て「リテラシーを身に着けたマジョリティ」世代が形成されることなのかー、とか考えています。

そういう多数派が形成されてはじめてNISAのような制度が整備されていくのだと考えています。

2022年時点の今、お金を大量に持っている中高年のリテラシーを変えるのは恐らく不可能なんだと思います。

投資家の成長も必要

手前味噌で恐縮ですが、先程一般NISAではETFが1.9%しか買われていない点を紹介しましたが、私はこのレアなグループに属していることになります。

ETFを買うということは自分の意思でインデックスを選択しているということで、現時点ではそうしたことができる中高年がものすごく少ないということを表していると思います。

今、若い人にもインデックス投資が普及し始めているようですが、時間が経過して投資資金が増えた場合に一般NISAのような自由裁量の投資枠を使いこなせるようになって欲しいと思います。

リテラシーのある投資家が増えないことにはNISA制度は迷走したままな気がします。

こうした状況からも、投資資金のある中高年がETFを活用すれば大事な虎の子を金融機関に献上しなくて済むし、NISA制度の普及・改善にも一役買って、制度が整備されていけば自分自身もさらに恩恵が受けられるのではないでしょうか。

それまでどうしたらよいのか?

私の場合は年齢的にインデックス投資で資金拠出できる時間の終わりが見えつつあります。

その限られた時間内でNISA制度の状況が改善される見通しは高くないと思うので、無い物ねだりをしても始まらないため、今ある制度をありがたく活用させてもらえれば十分だと考えています。

時間が限られていて投資資金がある人は一般NISAを枠いっぱいまで使ってロールオーバーし続けるのが得策ではないでしょうか。

私は現行制度が形を変えてツギハギしながら延命させられる可能性が高そうだと踏んでいます。

先ことはわかりませんのでジュニアNISAのように廃止される可能性もありますが、NISA制度の趣旨としては家計における投資活動の促進なので、この方針自体は変わらずに残り続けるとすれば一般NISAがバッサリと切り捨てられることはないのかなと思っています。

つみたてNISAへ1本化して投資信託だけ買わせるのも非課税制度としてはずいぶん無理があるので、一般NISAの裁量投資枠はノラリクラリと存続し続けると考えれば現行制度の欠点は受け入れてロールオーバーし続けるのがよいかなと思っています。

というわけで私は一般NISAで米国ETFを買っていきます。

一般NISAは5年単位のハイ&ローゲームに勝ち続けなければならないという大きな欠点があります。

相場が堅調なうちはよいですが、長くやっていれば必ず元本割れする投資枠が出てくるので、それも含めてゲームのうちと割り切って使う制度ですかね。

特定口座やDCなどとも合算したトータルで考えれば、インデックスのバイ・アンド・ホールドなら一般NISAが欠陥制度でもそんな酷いことにはならないだろうと諦めています。

まとめ

NISA制度のデメリット改善や制度の拡充にはまだまだ時間がかかるのではないか、という個人的な意見を紹介しました。

制度を使いこなす投資家が育たないことには明るい未来はないのかな、というのが私の結論です。

私はそれを承知で一般NISAでETFを買い、ロールオーバーして行こうと思っています。