こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- 一般NISAの使い方に関心がある人

- バンガードETF、VDCに関心がある人

この記事の目的

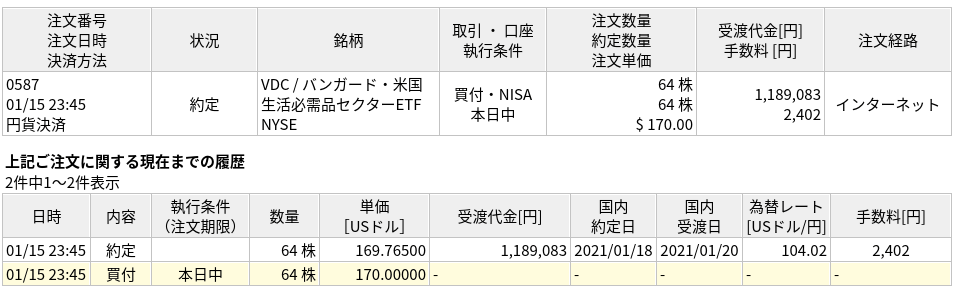

2021年の一般NISA口座でバンガードのVDCを買ったので紹介します。

低ボラティリティ、高配当な米国生活必需品セクターETFがVDCです。

一般NISAの使い方のコツも紹介します。

NISAでバンガードVDC(生活必需品セクターETF)を購入

2021年1月15日に約定させました。

NISA口座でディフェンシブ銘柄を使ってキャッシュフローを得る計画で、2021年の今回は計画の第一弾ということでVDCを買いました。

計画については以下をどうぞ。

この計画で買おうとしているETFについては以下をどうぞ。

バンガードVDCについては以下をどうぞ。

NISAを上手に使うコツ

今回の買い入れで私が考えたポイントを紹介します。

非課税期間5年は2021年も含まれる

NISA制度は非課税期間を年単位で考える点に注意が必要です。

2021年枠の非課税期間は2021〜2025年の5年間です。

もう少し具体的に言うと2021年1月1日〜2025年12月31日までの5年間です。

例えば株を買って受渡日が2021年1月1日だった場合、非課税期間は2025年12月31日までの365日×5年です。

今回の私の場合は受渡日が2021年1月20日なので、正確な非課税期間は(365ー19日)+365日×4年です。

仮に受渡日が2021年12月31日だった場合、非課税期間は(365ー364日)+365日×4年です。

つまり安く買おうとして待っていると非課税期間が最大20%も減ってしまいます。

複利効果を活用したいインデックス投資では時間をどれだけ投入できるかは重要な要素です。

したがってNISA口座でインデックス投資をする人は1月のできるだけ早い時期に使うのがよいのではないでしょうか。

私はのんびりしていたら注文が15日になってしまったダメな人ですね。

というわけで無駄にした非課税期間は、

ロールオーバーして10年は保有するつもりなので半分の0.5%ですかね。

分割して買うなら手数料を考慮する

買わずに待っているとNISAの非課税期間は減っていく、でも株価が高いから今は積極的に買いたくない、なんて考えますよね。

そこで分割して買ったらどうか、ということを私も検討しました。

時間分割する場合は非課税期間と売買手数料がポイントになります。

まず時間分散は先に説明したとおり非課税期間の漸減とトレードオフなので、今回私は時間分散を捨てて非課税期間を取りました。

NISAの特徴は非課税なのでこれは当然の選択かなと思いますがどうでしょうね。

時間分散を取って非課税期間を減らすのはあまり得策とは思えませんでした。

続いて売買手数料は、ノーロードの投資信託や売買手数料無料の株・ETFであれば気にする必要がありません。

しかし売買手数料が発生する銘柄の場合は買い入れの回数が多いほど手数料が割高になります。

今回私は割り切って一回で買いましたが、手数料が余計に掛かっても安いところで買うチャンスを残しておくという選択はあるでしょう。

非課税期間と手数料を考慮しつつ半分だけ買う、75%買うなどいろいろ考えられそうです。

年内の早い時期に買って分配金をもらう

VDCの場合は分配利回りが2.5%くらいあるので、早く買って分配金をもらった方がよいだろうと考えました。

待って安く買えればよいのですが、右肩上がりで買い場なしのまま非課税期間が減ってしまうのはもったいないです。

分配金も判断材料になるでしょう。

下がっても塩漬けで問題なし

NISA口座で買おうとしているディフェンシブETFはVIG、VYM、VDC、VHTの4銘柄です。

今回2021年の株高で高いところを買って行かなければならないので、もっともボラティリティーが低いVDCを選びました。

以下は3年標準偏差で、VDCはVTIと比べても3割くらいリスクが小さいです。

そもそもインデックス投資では含み損をあまり気にしないので、下がっても塩漬け放置でよいでしょう。

なお私は2008年にSPYを118ドルで買ったそばから67ドル(-45%)までの下げをくらっています。

なので経験上ダイジョブだと思っています、たぶんですが。

2021年は株高だがやや円高で助かった

2021年はコロナショックの影響で金融相場が続いています。

量的緩和政策によって株価が高いと考えられますが、為替は全体ではドル安です。

1月時点では米国バイデン政権によるコロナ対策の追加財政出動懸念で米国長期金利が1%台まで上昇してややドル高方向に向いています。

しかし104円/ドル台はそれほど円安ドル高水準ではないと考えています。

株価が高いのは仕方ないとして、為替レート的には買いやすかったという感想です。

NISAで株を買うと枠が余る

つみたてNISAでは国内の投資信託を買うので40万円きっちり使い切れます。

しかしNISAで株を買うと微妙に投資枠が使い切れずに余ります。

以下は今回の買い付けの明細です。

- 1.05 → 為替レートの変動に対する保険みたいなもので、注文時に一律適用される

- 2,402円 → 買い付け手数料

つまりNISA枠の上限120万円まで買うことはできないということです。

6.9万円あれば170ドル/株であと3株は買える計算なのですが、今回の場合は仕組み上120万円で注文できる最大株数は64株なのです。

余った枠は安値で拾うためにもうしばらく取っておこうかとも思ったのですが、やはりNISAの非課税期間5年を優先させるために1月で使い切ることにしました。

eMAXIS Slim先進国株式をNISA枠上限まで買って、分配金は特定口座で再投資します。

というわけで2021年のNISA枠を使い切りました。

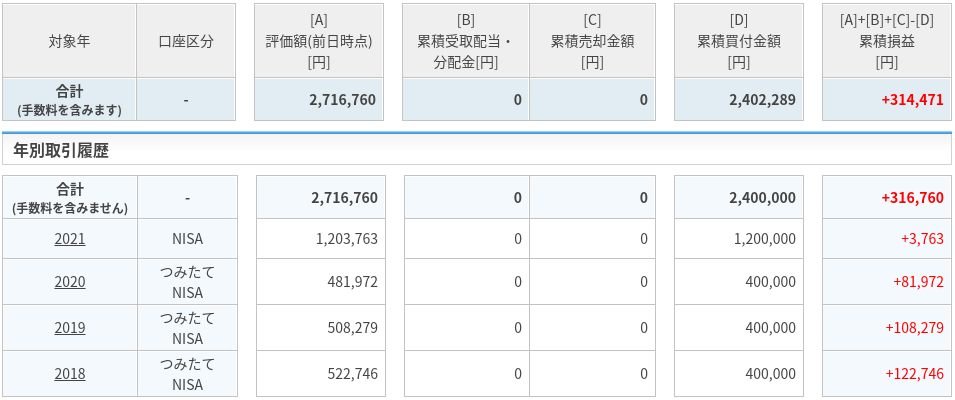

【余談】つみたてNISAの調子がよい件↑

つみたてNISAの利回りを出してみました。

特に2020年はコロナの下押し+全戻し+新高値更新で高い利回りになっています。

買っている投資信託は7:3=先進国株式:新興国株式です。

RRI関数で複利の利回りを計算する方法は以下をどうぞ。

今後のNISAの使い方

以上で2021年のNISAの買い付けは終了ですので、たぶん年内はNISAに関する記事も書くことがなさそうです。

まー、インデックス投資なのでこれくらい簡単なのが理想的ですよね。

NISAの利用は計画ではあと3銘柄買うことにしているので2022年以降順番に買って行こうかと思っています。

一応来年の候補はVIGかな、なんとなく。

まとめ

今回は一般NISA口座でバンガードVDC(生活必需品セクターETF)を買った経緯と買い入れのポイントを紹介しました。

VDCは低ボラティリティ、高配当というディフェンシブ銘柄に分類される米国ETFです。

★インデックス投資をしながら米国ETFを使ってお小遣い稼ぎができる!

★既存のインデックス投資にオルタナティブ投資をアドオンできる次世代ロボアド!

★ヘッジやレバレッジでインデックス投資の弱点が補完できる!