こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- NISAの区分変更に関心がある人

この記事の目的

NISAの区分変更を実施したので紹介します。

2024年からは仕切り直しの新NISAが始まる予定なので、2023年までの現行NISAはもうどうでもいい気もしますがよろしければご参考まで。

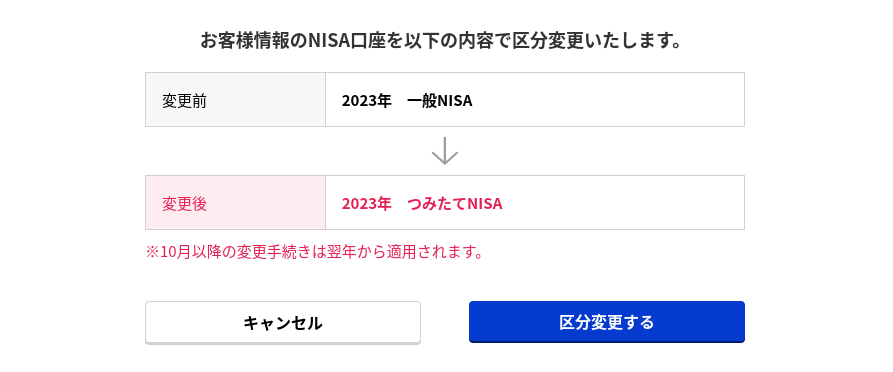

2023年はつみたてNISAへ区分変更

2023年はつみたてNISAを利用することにしました。

区分変更の経緯

私のこれまでのNISA口座の利用状況は以下のとおりです。

2022年まで一般NISAを利用していた理由としては、資金の前倒し投入やリタイアを視野に入れた施策としてディフェンシブETFを使って低ボラティリティ+高配当でキャッシュフローを得ようといったものです。

そして今回2023年を再度つみたてNISAへ区分変更した理由は以下のとおりです。

前者については以下の記事でまとめた昨今のインフレ、円安、株安対策の一環です。

円安は一段落ついている気もするので、そうなると株安だけならむしろ買い場と見ることもできますから、このあたりは何となくです。

後者は現時点の最新情報では現行NISAとは別枠扱いとなり、かつ非課税期間が無期限になるとのことです。

したがって2023年分については現行の一般NISAで5年の非課税期間で運用するより、1年後ろ倒して無期限の非課税期間を使った方がおトクだろうという目論見です。

まー、あとから「やっぱり新旧NISAは引継ぎ可能にします!」とかの可能性はあるかもしれませんし、株価はモリモリ上がって行ってしまうかもしれませんが、現時点での情報から考えると妥当な選択かなと思っています。

2023年のつみたてNISAの使い方

現行NISAは年単位の勘定で投資枠が管理されるため今までずっと年初一括投資を実施してきました。

しかし2023年については相場見通しが不透明なことと、2024年からの新NISAがパワフルにリニューアルされるという事情から、年初一括投資の優位性などもはやどうでもいい気がします。

当初はつみたて投資で時間分散することも考えたのですが、冬支度もしてることですし引っ張って安く買えるかもしれない方に賭けてもいいかなと思い、現時点でまだ未使用の状態です。

銘柄については私はまったくこだわりがないので、その時の低コストインデックスファンドなら何でもよいと思っています。

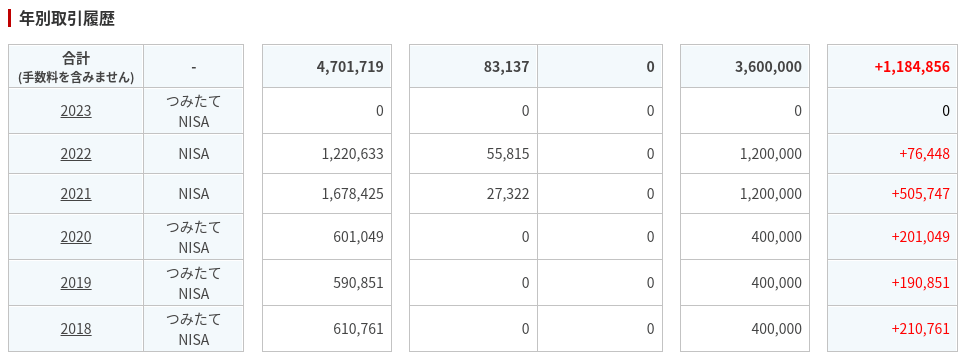

NISA口座の定点観測

このブログを初めてからの3年ほどは年末にNISAのオペレーションをするついでに、なんとなく投資成果をみてきたので今回も現時点のNISA口座の状況をどうぞー。

保有商品は米国ETFを含む外国株式100%です。

期待リターン5%で5年間つみたて投資した場合のリターンを試算すると+13%程度ですが、私のNISAは+30%ということで、円安効果もありますが成果は上々といったところ。

将来どうなるかはわかりませんが現時点ではそれなりに利益が乗っていて、しかも非課税ですから今のところホクホクですかね。

2022年分はドル円レートが115円/ドル近辺で「円安で投資したくないなー」とかほざいていましたが、終わってみれば150円/ドルからの2023年は130円/ドル割れ、ともの凄い変動でした。

もはや115円/ドルがかなりの円高水準ということで現時点では含み益ですが、運用終了となる4年後には結果がどうであろうと強制的に非課税口座から払い出されてシロクロつけさせられるのが一般NISAのルールです。

【参考】2023年からの投資デビューを検討している場合

2024年から始まる新NISAが仕切り直しになる予定ですが、2023年から現行NISAを使って投資デビューしたいという人もいるかもしれません。

非課税口座としてはDC(iDeCo、企業型DCなどの確定拠出年金制度)もあるので、一番最初に検討すべきはNISAとDCどちらを優先するかでしょう。

新NISAの仕切り直しによってDCの優先度が従来と大きく変わると思われ、現在私自身のケースについても調査・検討中です。

話をNISA部分に限定して考えると2023年のNISA活用の選択肢は以下のとおりでしょうか。

2023年の一般NISAは非課税期間が5年で、損益通算できないことを考えるとこの選択は悪手だと感じます。

2023年のつみたてNISAか2024年まで待って新NISAから始めるかはどちらでもよいと思います。

資金投下が早い方が機会損失が少ない(資金があるなら待ってると損)ので、お金があるなら2023年のつみたてNISAから始めてもいいでしょう。

年齢が若く、金銭的な余裕がそれほどない人は2024年から時間を掛けてのんびり1,800万円の枠を埋めて行くことを考えればよいのではないでしょうか。

初期投資できる大きなお金がある場合は2023年のつみたてNISAを使い、残りは2024年まで待って新NISAの枠を埋めて行くのがよさそうです。

インデックスのバイ・アンド・ホールドが前提で2023年に特定口座を検討するケースとしては、新NISAの非課税枠1,800万円を超えて投資する予定があるような人でしょうか。

その場合は機会損失と下落リスクを天秤にかけて、どの程度時間分散をするのかしないのかを考える必要がありますね。

どのようなケースであっても「絶対にこうだ」といった断定できる話ではなく、自身が保有する時間、お金、リスク許容度を鑑みて検討ですね。

お金があるなら2023年のつみたてNISAから、お金がないなら2024年からの新NISAからということでよいのではないでしょうか。

まとめ

2023年分のNISAの区分変更実施を紹介しました。

私がつみたてNISAを選択した理由は、

もし2023年からインデックス投資デビューするなら、

非課税口座は有効に活用したいですね。

★インデックス投資をしながら米国ETFを使ってお小遣い稼ぎができる!

★既存のインデックス投資にオルタナティブ投資をアドオンできる次世代ロボアド!

★ヘッジやレバレッジでインデックス投資の弱点が補完できる!