こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- 一般NISAの使い方に関心がある人

- バンガードETFに関心がある人

この記事の目的

2022年の一般NISA口座でバンガードのVIGを買ったので紹介します。

VIGは米国の連続増配株に集中投資するETFで、一般的な米国株ETFより分配金がやや大きく、かつボラティリティ(リスク)がやや低い、という長所があります。

NISA口座では分配金への課税は米国10%のみ(国内非課税)なので、キャッシュ・フロー目当ての人にもおすすめです。

NISAでバンガードVIG(米国増配株ETF)を購入

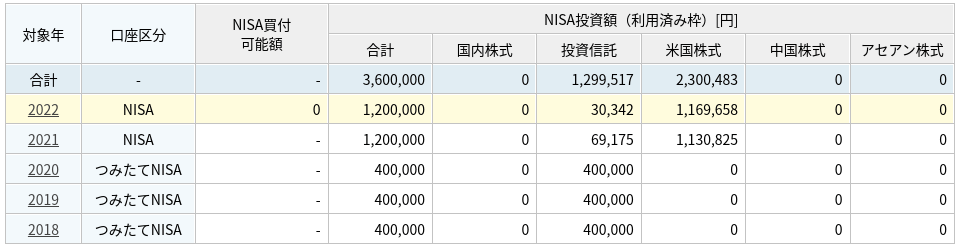

12/30にVIGを上限いっぱいの59株約定させました。

調達レートは115円/ドル付近の円安、約定価格の172ドル/株はほぼ最高値付近という、安く仕込んでじっくり寝かしたい長期投資としてはかなりの逆風でした。

しかし待っていたところでマシになる見通しもなく、NISAの非課税枠が自動的に消滅していくだけなので116.7万円のお買い物を強行しました。

買ったのは2021年の年末ですが、年明けには116円/ドルをあっさり抜けて、「おいおい…」って感じです。

残りは昨年と同じくeMAXIS Slim 先進国株式で埋め、2022年のNISA枠120万円は2021年のうちにすべて使いきりました。

というわけで買う前は結構モヤりましたが、エイヤッで買ってしまうとスッキリします。

バンガードVIGについて

バンガードVIGの概要は以下のとおりです。

| 純資産総額(2022/1/5) |

76B[USドル]

|

|---|---|

| 設定日 | 2006/04/21 |

| インデックス | S&P U.S. Dividend Growers Index |

| 取引所 | NYSE ARCA |

| 経費率 | 0.06% |

| 分配 | 年4回 |

| 直近分配利回り | 1.48% |

| 騰落率(1年) | 25.04% |

| 構成銘柄数 | 268 |

楽天証券でバンガードETFを検索すると65件ヒットし、純資産総額でソートするとVIGは上から8番目なのでかなり人気のあるETFです。

低コストが売りのバンガードETFにおいて、VIGも経費率0.06%と非常に優秀です。

VIGは大雑把な分類でいうところの、いわゆるスマートベータ(ファクター投資)ETFです。

スマートベータ(ファクター投資)というのは一定の地域全部とかじゃなくて、何らかの要素(ファクター)に注目して投資するというもので、VIGの場合は米国増配株ということです。

VIG Dividend Appreciation ETF | Vanguard

VIGのファクトシートを見ただけでは増配株へ投資するというザックリしたこと以外はわからないので、ベンチマークである以下を見るともう少し具体的なことが書かれています。

S&P U.S. Dividend Growers Index | S&P Dow Jones Indices

The S&P U.S. Dividend Growers Index is designed to measure the performance of U.S. companies that have followed a policy of consistently increasing dividends every year for at least 10 consecutive years. The index excludes the top 25% highest-yielding eligible companies from the index.

最低でも10年以上毎年増配を続けていて、高配当銘柄の上位25%は除くとのことです。

つまり高配当ETFではなくて、ビジネスの成長をベースとした増配銘柄への集中投資ということです。

VIGの直近分配利回りは約1.5%とSPYの約1.3%と比べてそこまで高くはないものの、VIGは増配株ETFということでキャピタルが大きくなるに連れて分配金も大きくなっていくことが期待できますかね。

またSPYやVTIなど一般的な米国株と比較してリスク(ボラティリティ)が小さいところが個人的なポイントです。

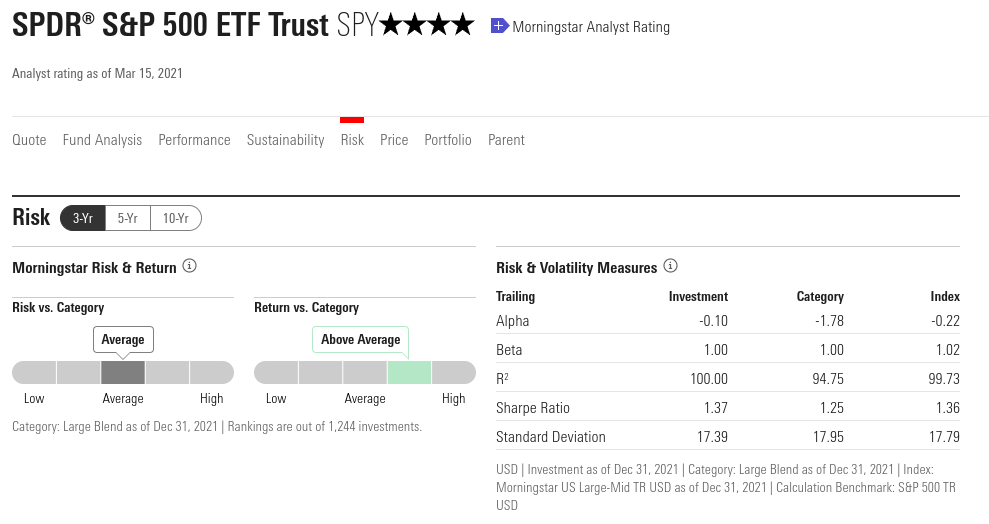

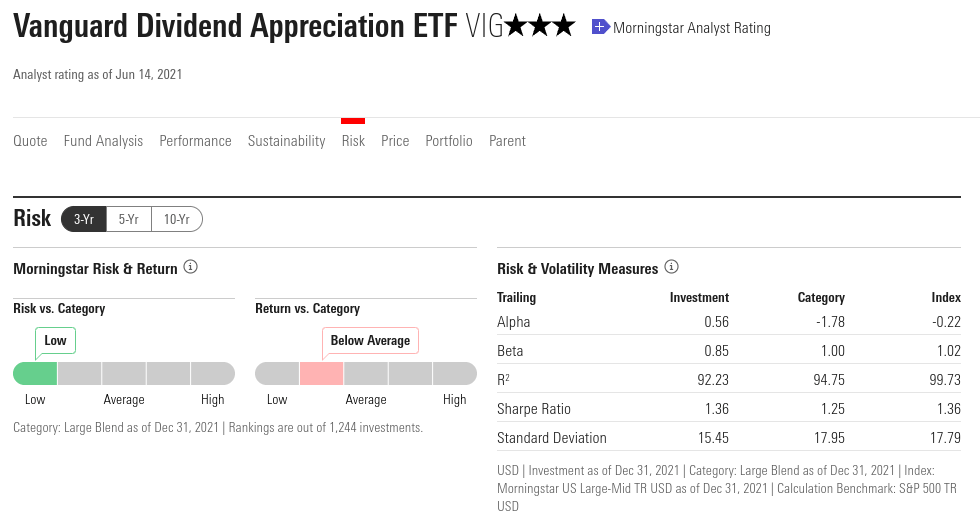

MorningstarでSPYとVIGの情報を比較したのが以下です。

画像は期間3年のものですがリスクもリターンもVIGの方が小さいです。

VIGのリスク標準偏差(Standard Deviation)は15.45とSPYやIndexに比べてやや小さいことがわかります。

これは期間を5年、10年で見ても大体同じ傾向です。

つまりVIGはカテゴリー平均と比べてリターンはややインカム寄りで、ボラティリティはやや小さい、という少しマイルドな性格を持っています。

VIGを買った経緯など

VIGは人気のあるETFですが、標準的なインデックス投資で地域分散する投資スタイルの人は買わないスマートベータのETFです。

私がこうしたETFを買っている理由は、リタイアを視野に入れた低ボラティリティ(ディフェンシブ)、高分配(キャッシュフロー)という、先程も述べた「少しマイルドな性格」が目的です。

このあたりの経緯については以下の記事をどうぞ。

ちなみに昨年2021年はVDCを買いました。

増配株ETFのVIGとよく比較されているのが高配当株ETFのVYMですが、こちらも来年以降の一般NISA枠で買う予定でいます。

分配利回りはVYMの方が高いですがトータルリターンは似たようなものなので、インカムを取り出すか、キャピタルにまわすか、くらいの感覚でよいのではないでしょうか。

構成上位銘柄も結構似ていますので、わたし的には両方買っておけばOKと思っています。

NISAを上手に使うコツ

昨年に引き続き、今年2022年も一般NISA枠で米国ETFを買い入れる際に感じたことをコメントします。

一般NISAの投資枠は速攻で使い切れ

一般NISAの使い方の注意点として、投資枠は1年毎の勘定で管理されているのでとにかく早く使い切ることが重要です。

特に一般NISAは非課税期間が5年間しかないので、買いのタイミングを計っていて1年待ったら非課税期間の20%を捨てることになります。

投資可能期間が1年あるからそれまでに投資枠を使い切ればよいと考えがちですが、インデックス投資で複利を活かす観点で考えるとノンビリ構える行為は非課税期間の無駄使いということになります。

つみたて投資は時間分散のメリットがありますが、機会損失というデメリットも強烈なのでお金があるなら前倒して入れてしまうのが合理的ということですね。

証券会社は次の年のNISA口座の取引開始可能日を前もってアナウンスしますから、しっかりアンテナを立てて対応しましょう。

2022年NISA口座での取引開始可能日について | 楽天証券

2022年枠では円安が気になった

私がインデックス投資を始めた2008年以降は円安局面がなく、過去に買った米国ETFは大体105円/ドル近辺が多いです。

今回2022年分のタイミングでは115円/ドル程度と、かなりの円安に感じられました。

これは国外のインフレ急進が影響していて、コロナ対応のための金融緩和から通常状態への回帰や、エネルギー価格の高騰に伴ってインフレが加速しているため金融引き締めフェーズへ移行していることが理由です。

一般的にインフレ通貨は売られるわけですが、利上げフェーズ(この記事を書いている今時点)では買われます。

現時点で米ドルが利上げ期待で買われているためドル高、その裏返しで相対的に日本円は売られるので円安、つまりドル高円安が進行しているというのが私の理解です。

これが一過性のものなのかそうでないのか、またどこまで続くのか正確なことは誰にもわかりません。

さて、円安局面でドル資産を買うと今後円高になったときに為替差損が発生する可能性が高いので、仕込むときはできれば円高が好ましいです。

ところがNISA制度ではご存知のとおり投資枠が年毎の勘定で管理されており、かつ非課税期間は5年と決まっているので投資タイミングは選べません。

今回私は諦めて円安を受け入れることにしましたが、以下の記事では検討した円安対策を紹介していますのでよかったら参考にしてみてください。

円安で不利といっても105円と115円では10円の差、105円の10円なので約9.5%の買い入れコスト増です。

9.5%は大きいですが一度だけのイニシャルコストであって、買い入れるのは株式ファンドなので買ってしまえば年率5%程度の期待リターンがあるため、ウダウダ考えてないで今買ってしまって問題ないという判断です。

私はボサッとしていていつも忘れていますが、米ドルで投資する予定があるならドル円がいい感じの水準になったら買っておくべきですね。

でもボサッとしていることはインデックス投資を長く続けるためには恐らく一番重要な資質なので、ボサッとしつつも為替には常に目を光らせるみたいな相反することをしないといけないので難しいところです。

インデックス投資と言えど海外投資なので、特にETFを使う場合は外国為替には気を配っておいた方がいいと考えています。

DRIPもつみたて投資もいらないかも

昨年から一般NISAで年初一括投資していて思ったのですが、私にはDRIP(配当金の自動再投資)もつみたて投資も不要かなと思いました。

米ドルの分配金再投資については年初一括投資のタイミングで自分で行えば十分なので、別にDRIPのようなものはなくても困らないと感じます。

また投信を使った一般的なつみたて投資は月次で行いますが、ETFで年次で行っても同じことだと思います。

そうするとつみたてNISAやDCなど投資信託が強制されているものは除いて、特定口座で投資する部分は海外ETFにまとめてしまうのもアリかもしれません。

二重課税や為替取引で不利な点、取り崩しフェーズの問題などもありますが、インカムが取り出せたり、グローバルブランドの信頼感などよい部分もあります。

私は2008年のインデックス投資デビュー当時から海外ETFを買っているので、デメリットは今さら問題視することでもない気がします。

ミニマリスト的なインデックス投資として考えると、多少の欠点はあるものの私は国内投信より海外ETFの方が好みです。

【余談】NISAの利回り

去年も同じことをやってますが、含み益がいっぱい乗ってて気分がいいので今年もやります、わーい。

好成績の理由は、これらは円貨での損益なので2021年以降、急速に円安が進んだことが大きな要因になっています。

2021年分は1年で+31%ですが、VDCはキャピタルで換算すると+約15%くらい、調達レートが104円/ドル近辺で現在116円/ドルくらいなので+約11.5%、分配利回り2.5%で計算すると合計+29%、といった内訳のようです。

参考までSPYのキャピタルを見ると+26.5%くらいだったので、一般的な米国株に全突っ込みの人は+40%程度とウハウハでしょうね。。。

2020年はつみたてNISAですが、コロナショックによる株価落ち込みで安く仕込めて、その後のリバウンドも全部取れていることが要因でしょう。

私は一般的な株式の期待リターンとして5%/年くらいで考えており、このような相場がいつまで続くのかわかりませんがいつ何時メタメタに売られてもおかしくない気が…、、、いやそういう楽しいことは考えないことにしましょう。

RRI関数で複利の利回りを計算する方法は以下をどうぞ。

今後のNISAの使い方

2022年分のNISA投資枠も年初一括投資で使い切ったので、今年ももうNISAでやることはありません。

あとは分配金が3ヶ月毎に入ってくるのでニヤニヤするだけですね。

予定しているVDC、VIGを買って、あと3年分枠があって、計画ではVYM、VHTとあと1本なにかです。

来年以降は下げ相場でお安く買えそうならVHT、もしどこかでものすごいドカ下げが来ていたらリタイアメント計画を中断して一時的にキャピタル狙いに切り替えてVTIとかVGTとか行くかも。

相場が今の調子のまま行けば来年はVYMかな、なんとなく。

まとめ

一般NISA口座でバンガードVIG(米国増配株ETF)を買った経緯と買い入れのポイントなどを紹介しました。

一般NISAとETFの組み合わせは確度の高い洗練された投資のやり方ではないでしょうか。

★インデックス投資をしながら米国ETFを使ってお小遣い稼ぎができる!

★既存のインデックス投資にオルタナティブ投資をアドオンできる次世代ロボアド!

★ヘッジやレバレッジでインデックス投資の弱点が補完できる!