こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- 信託型従業員持ち株制度ってナニ?という人

- 信託型従業員持ち株制度への加入を迷っている人

この記事の目的

信託型従業員持ち株制度について紹介します。

会社の福利厚生で信託型従業員持ち株制度があっても、一般的な従業員持ち株制度との違いや加入する際に気をつけるべき点などわからないことって多いのではないでしょうか。

信託型従業員持ち株制度はESOPとうたわれているケースもあり、米国ESOPとの違いについても触れます。

【参考】信託型従業員持ち株制度の実例紹介

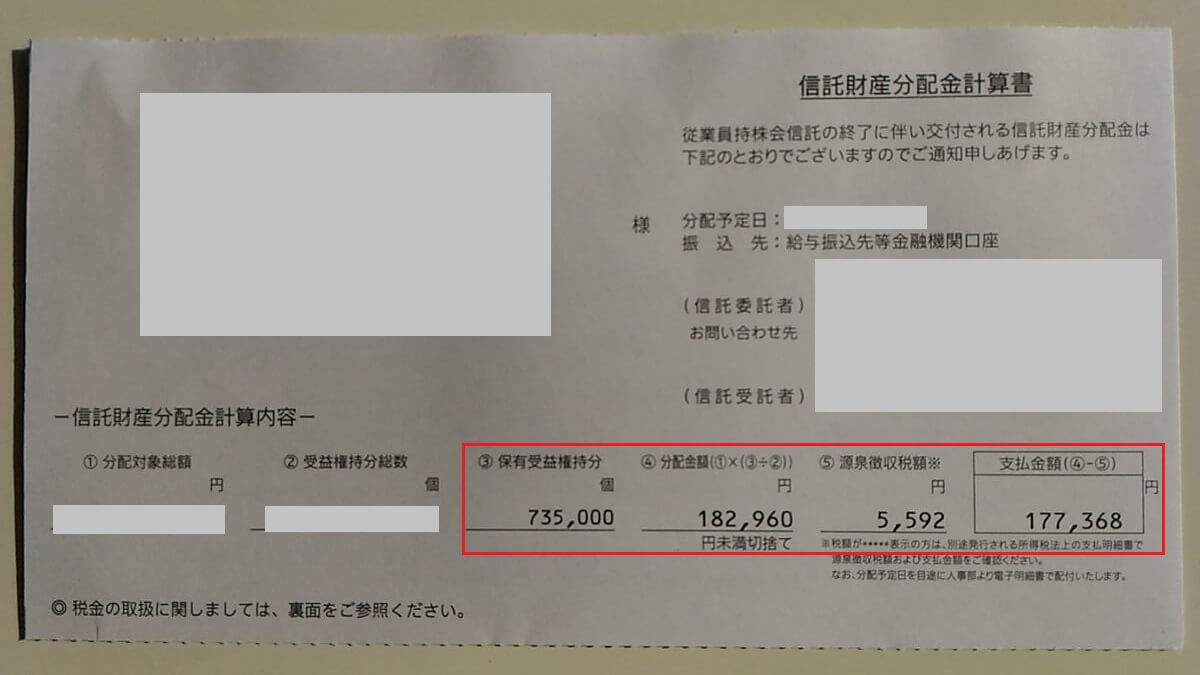

まず最初に私が以前加入していた信託型従業員持ち株制度の分配金計算書を紹介します。

見方は以下のとおりです。

拠出回数35回は加入期間に直すとちょうど2年半です。

- 年間の拠出回数=給与12回+賞与2回=14回

- 35÷14=2.5年

信託型従業員持ち株制度に2年半加入して投資額70万円で得られた収益は以下のとおりです。

- 奨励金:3.5万円(投資額の5%)

- 分配金:17.7万円

- 配当

- 株価上昇による含み益

奨励金が付くのは通常の従業員持ち株制度と同じですが、信託型では分配金を得られる可能性があるところが大きく異る点です。

奨励金と分配金を利回りに直すと、

加えて分配金が出ているということは加入期間で株価が上昇していることを意味しているため、確定時点で含み益が乗っており、さらに配当もあるのでなかなかの投資成果だったことになります。

信託型従業員持ち株制度はESOPとは違う?

信託型従業員持ち株制度とは、

持株会が将来取得する予定の株式を一括して取得し、定期的に持株会への売却を行いながら、その間の株価上昇に伴う信託利益を企業の従業員等に分配する仕組みです。

野村信託銀行

簡単に言うと、デメリットは通常の従業員持ち株制度と同じで、分配金のオマケ付きというメリットがあります。

自社株式を使った福利厚生の種類

信託型従業員持ち株制度を含む自社株式を使った財産形成のための福利厚生の種類をざっと紹介します。

ストックオプション

ストックオプションとは株式会社の経営者や従業員が自社株を一定の行使価格で購入できる権利です。

ストックオプションでは権利を持つ経営者や従業員が一定期間内に、あらかじめ決められた価格で、所属する会社から自社株式を購入することができます。

自社株の時価が行使価格を超えて上昇するほどオプションの価値も上昇します。

オプションなので大きく株価の上昇が見込まれる場合に圧倒的に有利ですが、そうでなければストックオプション以外(奨励金など)で受け取った方が有利なケースもあり得ます。

スタートアップやベンチャーの創業メンバーなど限られた人だけが持つことができて、一般の従業員に与えられることはないでしょう。

ESOP/日本版ESOP

ESOP:Employee Stock Ownership Plan(従業員による株式所有計画)は企業拠出による従業員に対する退職時雇用者株式給付制度で、米国や諸外国で導入が進んでいると言われています。

日本においても一部の企業で米国型ESOP制度が導入されているようですが、個人的にあまり馴染みはない感じがします。

確定拠出型年金制度における自社株投資可能部分や従業員株式買付補助制度などをESOPに含めて考えるのは誤りとされています。

従業員持ち株制度

従業員持株制度とは会社及び子会社等の従業員が当該会社の株式を取得できる制度です。

日本でも多くの企業で採用されていて、従業員持株会の加入者に奨励金が支給されています。

持株会の参加者は手間をかけずに少額の資金で投資ができ、毎月一定額を買い付けるドルコスト平均法が用いられます。

信託型従業員持ち株制度

この記事のテーマである信託型従業員持ち株制度です。

信託型従業員持ち株制度は従業員持株制度の期間限定の拡張版で以下のような特徴があります。

このように信託型では加入者は通常の従業員持ち株制度と同じリスクで分配金獲得権を得られるというインセンティブがあります。

なおこの制度は日本独自のもので、従業員持ち株制度信託型ESOPといった名称が用いられる場合がありますが、オリジナルの米国型ESOPとは趣旨が異なるため別物と考えるべきもののようです。

ESOPの定義としては、

ということなので信託型従業員持ち株制度とはずいぶん乖離していますね。

通常の従業員持ち株制度との違いは?

従業員が持ち株制度として株式を毎月ドルコストで買い付ける点はどちらも変わりませんが、従業員持ち株会がマーケットから買い入れる方法が違います。

以下のようなイメージです。

通常の従業員持ち株制度ではその都度時価で株式を買い入れて加入者へ売却するので持株会は損得ゼロですが、信託型従業員持ち株制度ではまとめ買いした株式をその時の時価で加入者に売却するので差損・差益が発生します。

よくつみたて投資は時間分散するので一括投資に比べて機会損失が大きいと言われます。

将来の株価が右肩上がりであることを前提とすると、投資資金が潤沢にあるならまとめて一括投資するのが経済合理性のある投資行動ということになります。

これを従業員持ち株会で実装したのが信託型従業員持ち株制度で、持ち株会が株式の購入代金を金融機関から借り入れして一括投資します。

信託型従業員持ち株制度は以下のように運営されます。

プールした株式の従業員への払い出しは時価なので、信託の買い入れ時より払い出し時の株価が上がっていると信託には差益が残ります。

この差益を従業員持ち株の加入者で山分けするのが信託型従業員持ち株制度で、最初に紹介した私の例の分配金17.7万円が差益の分け前ということです。

信託型/従業員持ち株制度には加入すべき?

さて加入すべきかどうかですが、これはケース・バイ・ケースでその人次第と言えます。

従業員持ち株制度自体にはメリットとデメリットがあり、制度があったら絶対入るべきとは言えません。

なぜなら従業員の福利厚生というのはあくまでも名目であり、実態は個別株式投資だからです。

資産運用として捉えた場合の私が考える優先順位は以下のとおりです。

まずは生活を安定させるべく貯蓄に回すのが最優先で、それが達成できたら株式インデックスへ、というのが基本的な考え方です。

投資の順番としては個人で使える非課税口座を最大限使うのが定石でしょう。

余裕があれば従業員持ち株制度、といった感じで考えており優先順位としては高くないですね。

ただしこれはインデックス投資をコアの投資としている私の個人的な意見であって、個別株投資をメインでやっている、ベンチャー企業に勤めているなど、個々人の考え方、状況によっても変わるでしょう。

とはいえ、多くの投資素人の方にとっては有効なアドバイスと考えています。

加入を検討する際のポイント

加入者の置かれた状況や考え方にもよりますが、加入を検討する際の私なりのポイントを考えてみました。

なお以下の考え方は従業員持ち株制度/信託型従業員持ち株制度で共通としています。

株式投資の視点

投資先として魅力があるかを判断する必要があると思っています。

明らかな割高ではないか、流動性が細くないか、将来性に乏しくないか、など一通り確認した方がよいでしょう。

将来性に乏しいなら株を買うどころじゃなくとっとと転職した方がいいですかね。

制度面のインセンティブ

従業員持ち株制度、または信託型従業員持ち株制度によって得られるメリットを確認します。

信託型の場合は一括買い入れ時の株価からさらに割り引いた価格を買い入れ価格に設定して、分配金が出やすいようにしてくれる場合があるとオイシイです。

例えば信託が1,000円/株で買い入れたとして、信託終了時の株価が900円以上なら分配金を出します、といったケースです。

加入者本人の状況

特につみたてNISAやiDeCoなどに資金を拠出してなお従業員持ち株制度に回すお金があるかがポイントになるでしょう。

つみたてNISA+DCで最大104万円/年の投資枠があり、生活資金を捻出しさらに貯蓄することも考えると多くの人にとって従業員持ち株制度は過剰な投資枠ではないかと考えています。

公的制度であるNISA、DCの特典を考えれば、これらが普及するればするほど従業員持ち株制度の持つメリットに魅力を感じない人が多そうです。

個人的には「従業員持ち株制度でNISA枠が使えて奨励金が50%出ます」とかなら優先順位を上げるかもしれませんがこれは無理ですよね。

信託型従業員持ち株制度の是非

加入者的は株価が上がれば分配金がもらえて、株価が下がっても信託部分の差損は会社が負担してくれますので、通常の従業員持ち株制度に追加のインセンティブが加わってお得です。

株価が下がった際のダメージは自分が保有する株式の値下がり以上には発生しませんが、制度が及ぼす影響としては会社が損をします。

通常の通常の従業員持ち株制度であれば株価の値下がりは株を保有する従業員が引き受けるのですが、信託型では会社が損を被ってくれます。

従業員持ち株制度は会社公認で株式投資ゲームに興じるような側面があるのですが、制度が気に入らないから加入しないという従業員であっても、信託型で株価が下がった際に会社が被る損失からは逃れられません。

しかし会社側としては安定株主(=従業員)の確保というメリットがあると思うので、従業員が気にしても仕方ないことです。

遠慮せずに個人の金儲け(というか資産運用)の手段として用いて問題ないと思っています。

まとめ

信託型従業員持ち株制度について紹介しました。

これから投資を始める人はネット証券でつみたてNISAやiDeCo、またはロボアドあたりがおすすめです。