こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- iDeCo加入者、または加入を検討している人

- 企業型DCに加入している人

この記事の目的

令和4年(2022年)より施行されるiDeCoの制度改正を紹介します。

今回は制度の拡大ということで、年金の受け取り開始可能年齢の拡大、加入要件の緩和などとなっています。

私個人の対応方針などをコメントしていますので、iDeCo加入者、または加入を検討している方はご参考にどうぞ。

令和4年(2022年)施行のiDeCoの主な制度改正

2022年から施行されるiDeCoの主な変更点は以下とおりです。

本件は3月に入ってから楽天証券からもアナウンスが更新されています。

【更新】令和4年(2022年)5月からiDeCoに加入できる年齢の要件などが拡大されます | 楽天証券

楽天証券では10月の企業型DCとの同時加入については8月頃に受付開始とのことで別途アナウンスがあるそうです。

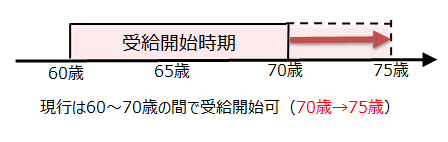

受給開始時期の選択肢の拡大(2022年4月1日施行)

こちらの変更はiDeCoの受け取り開始可能年齢が、従来が70歳までだったのが75歳まで拡大されるとのことです。

拡大されるのはよいですが、個人的にはほぼ関係ないと思っています。

まだ先のことなのでわかりませんが、私はたぶん65歳くらいで受給するかなー、といった考えです。

最近は「人生100年時代」という売り言葉がありますが、私は男性なので年金の繰り下げ受給はもらわず終いの可能性の方が高いと踏んでいます。

長生きリスクの重要度が高い人には朗報でしょうか。

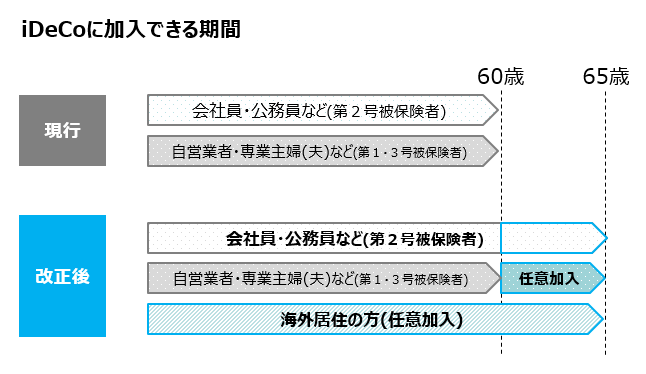

企業型DC・iDeCoの加入可能年齢の拡大(2022年5月1日施行)

こちらはiDeCoに加入できる年齢が、従来は60歳までだったのが65歳まで拡大されるとのことです。

この変更は老後資金に問題を抱える多くの人に朗報ですし、私にも関係する可能性があります。

私は学生時代の国民年金の未納期間があるので60歳以降の任意加入(第1号被保険者)を検討するかもしれない身です。

また60歳以降も元気に働いて厚生年金を納める(第2号被保険者)かもしれません。

将来こうした身分になっていた場合はiDeCoの継続を検討することになりそうです。

ただし私個人の考えとしては、男性の寿命は女性よりも短いので、よほど老後資金がカツカツでない限りは人生の終盤までつみたて投資を継続する必要はないと思っています。

しかしiDeCoの場合は資金拠出するだけで節税になるので、加入期間の拡大によって選択肢が増えるのはよいことでしょう。

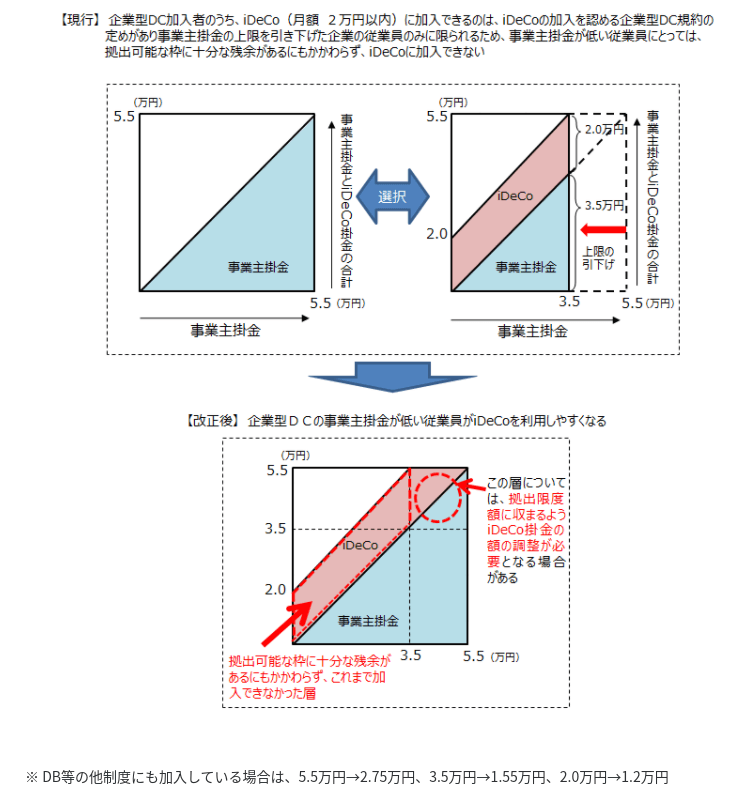

企業型DC加入者のiDeCo加入の要件緩和(2022年10月1日施行)

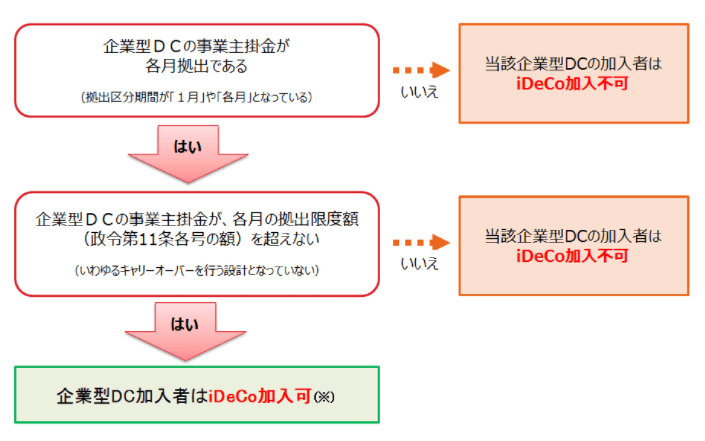

企業型DC加入者のiDeCo加入には条件がありますが、以降は条件が緩和されます。

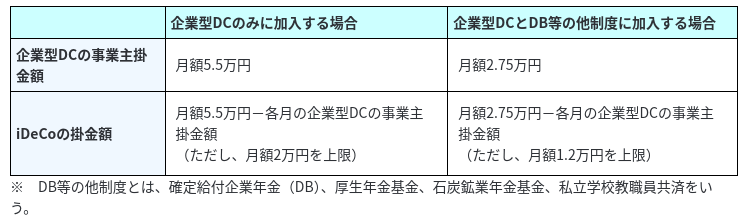

企業型DCの事業主掛金とiDeCoの掛金の拠出限度額

今回の制度改正以降は基本的に企業型DCとiDeCoは同時加入できるようになりますが、拠出金には制限があります。

同時加入ではiDeCoの掛金額の上限は企業型DCのみの場合で2万円までという制限があります。

私は現在企業型DC加入者なので、この変更を活用して10月以降はiDeCoとの同時加入にしたいと考えています。

私の勤務先は選択制DCで給与型の資金拠出を採用しているのですが、この制度は節税メリットは大きいものの社会保険料の等級が下がるデメリットも小さくないというややビミョーな制度です。

このあたりの損得はトレードオフの関係になっていて、個人の状況や好みで意見が分かれる部分と思われます。

要するに私の場合だと、企業型DCとiDeCoの同時加入によってメリットを少し手放す代わりにデメリットを緩和しようといった目論みです。

企業型DC加入者のiDeCo加入要件(企業型DCの年単位拠出の取扱い)

要件の緩和によって基本的には企業型DCとiDeCoは同時加入できるようになるものの、企業型DCが各月拠出でないとiDeCoには加入できないなどの制限があります。

私はすでに勤務先に対して10月以降にiDeCo同時加入が可能であることを確認済みですが、これから検討する人はまずは勤務先に確認した方が無難と思われます。

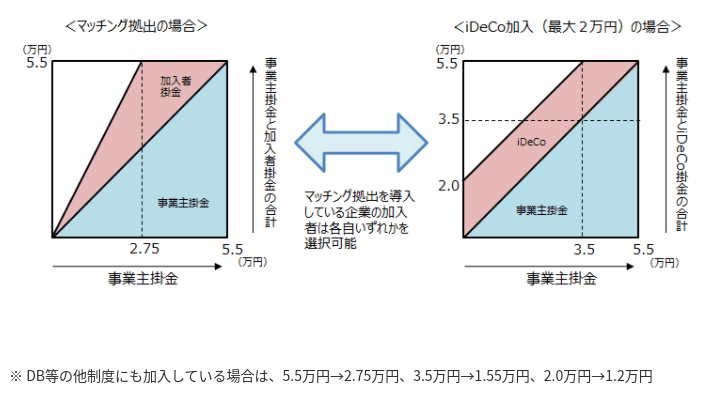

企業型DC加入者のマッチング拠出とiDeCo加入の選択

企業型DCでマッチング拠出をしている場合は、マッチング拠出かiDeCoかの選択方式になります。

従来はマッチング拠出が導入されているとiDeCoへの加入ができなかったので、事業主掛金が少額だと加入者掛金も少額になってしまい拠出額に制限が掛かっていました。

制度改正後はこの制限の影響を受けていたマッチング拠出加入者の選択肢が増えることになりますね。

まとめ

令和4年(2022年)より施行されるiDeCoの制度改正を紹介しました。

もともと年金制度は複雑なのですが確定拠出年金制度も例にもれず複雑で、さらには今回のように細かな制度のアップデートがあります。

しかし公的な制度は使わないと損してしまう場合が多いので、できるだけアンテナを高くしてしっかり対応していきたいですね。