こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- NISA制度の使い方のヒントを得たい人

- リタイアに向けたインデックス投資の出口戦略に関心がある人

この記事の目的

私は2018〜2020年までつみたてNISAを利用していましたが、2021年は一般NISAを利用することにしました。

区分変更の目的やインデックス投資の出口戦略について紹介します。

NISAの区分変更手続き

NISA制度では年ごとにNISAとつみたてNISAの勘定を変更することができます。

NISA口座(つみたてNISA/一般NISA)区分変更方法のご案内 | 楽天証券

勘定変更の申請手続きは以下のようなルールになっています。

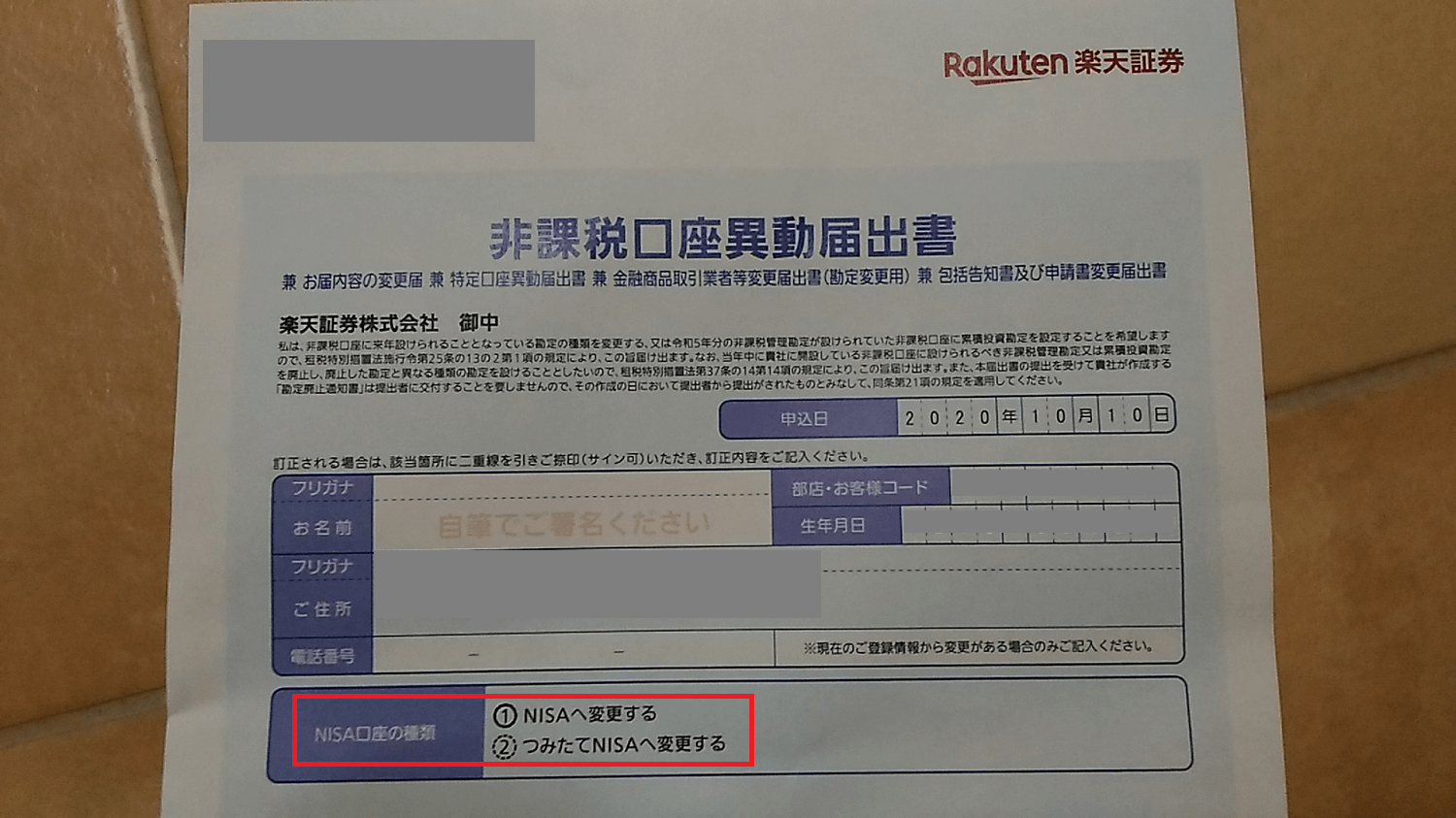

手続きには「非課税口座異動届出書」という書類の提出が必要です。

楽天証券の場合はWEBから請求して1週間くらいで到着します。

「NISAへ変更する」が選択されています。

申込日が2020年10月10日になっていますので、この手続によって2021年分の区分変更が行われます。

2020年のつみたてNISA枠への影響はありません。

ちなみに金融庁からの要望で、NISA口座の勘定変更について確認が取れていれば本人確認書類を撤廃する方向にしたいといった内容がありましたが、今回すでに本人確認書類は不要でした。

申請手続き自体を電子化しようということなのでしょうか、なんだかよくわかりませんでした。

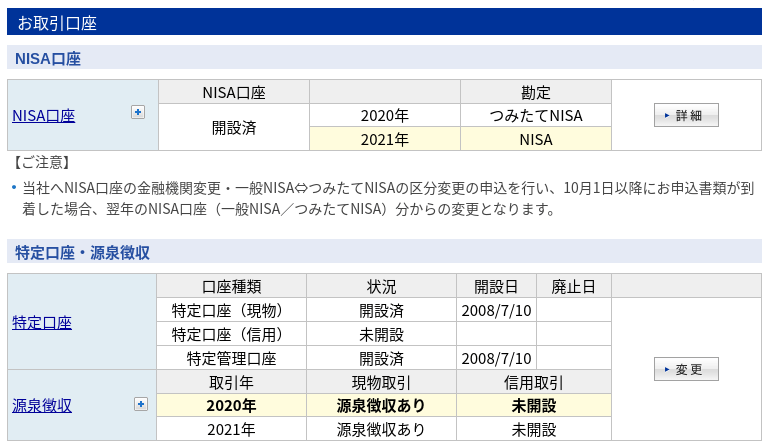

書類を提出したら手続きは完了で、私の場合は申込みから完了まで2週間程度でした。

2021年はNISAになっています。

つみたてNISAから一般NISAへ区分変更した理由と出口戦略

今回私がつみたてNISAから一般NISAへ区分変更した理由は以下のとおりです。

リタイア向けポートフォリオを準備したいから

一般的な株式ファンドは価格の振れ幅が大きく、配当も出ないのでリタイアに不向きです。

そこでディフェンシブな米国ETFを使って低リスク、高配当なポートフォリオを用意しようという目的です。

リタイア向けポートフォリオについては別記事にまとめましたので以下を御覧ください。

追加投資がしたいから

前倒して資金を投下したい

私はキャッシュ比率が60%程度と比較的保守的な運用をしていますが、

この方針を少しだけ緩めてキャッシュ比率を下げる変更です。

背景としては以下の2点です。

1.想定運用期間と現在までの進捗率

私の投資開始年齢と平均的な寿命から、私の運用期間は45~55年くらいと考えています。

平均より早くこの世を去ればもっと短くなりますが、だいたいこれくらいが想定できます。

現時点でインデックス投資13年目ですから、まだ30%も使っていません。

ただし働いて収入があるのは運用期間の半分程度で、残り半分は取り崩し運用の期間です。

半分でも20年以上も資金拠出できますから、私の年代としては早期に運用を始められた方でとても幸運だと思っています。

インデックス投資の場合は複利運用を意識するので資金は早く投入した方が有利です。

ザックリいうと「前半の20年でお金をできるだけ突っ込め」ということです。

以上のような理由により、今後のキャッシュフローとのバランスで少し前倒して資金を投入しようという狙いです。

2.収入が途絶えて新規の資金拠出を終える問題

年齢的な制約で、私の場合はつみたてNISAの20年分の投資枠20個を最後まで使うことはないだろうという見通しがあります。

これはつみたてNISAが中高年に不向きな部分だと思いますが、つみたてNISAの開始時点で年齢がある程度高い人の場合、利用可能な投資枠を使い切る前に収入が途絶えている可能性が高いです。

例えば40歳でつみたてNISAを始めた人が20個目の投資枠を使うのは20年後の59歳で、その20個目の運用終了は20年後の78歳です。

私はつみたてNISAの開始2018年時点で40歳を超えていますから、この例よりもさらに後ろ倒しになります。

毎年40万円の枠で間に合う場合は問題ありませんが、今回のように40万円を超えて投資したい場合は特定口座や一般NISAなども選択肢になります。

【参考】iDeCoの場合は?

iDeCoの場合は拠出したお金が所得控除の対象になるという違いがあります。

iDeCoの加入資格は2020年時点では60歳までですが、今後は65歳まで伸びる方向で法整備が進んでいます。

資金拠出する年齢が遅くて運用期間が短かったとしても、iDeCoの場合は収入さえあれば節税のメリットがあります。

しかしつみたてNISAの場合はただ単に運用益が非課税なだけで、そのメリットを享受するには複利で増やすための時間が必要です。

このような背景から一般NISAに変更して、少し前倒して資金を投下しようという狙いです。

一般NISAでインデックス投資することの影響など

過去のつみたてNISAは維持される

2018〜2020年のつみたてNISAの資産はそれぞれ各20年の運用期間のまま維持されます。

NISA・つみたてNISAは年単位の勘定方式で管理されていますから、区分変更手続きによって変更されるのはその年または翌年の勘定に限定されます。

区分変更は過去の非課税枠に影響を及ぼしません。

非課税枠や運用期間の影響は軽微(たぶん)

つみたてNISAから一般NISAへ変更した場合、運用期間が短くなって不利だと考えるかもしれませんが今回の計画では影響は軽微である想定になっています。

今回の目的のひとつがディフェンシブETFからキャッシュフローを得ることで、ディフェンシブETFが特定口座に払い出された後も可能な限り保有を継続します。

非課税口座は強力なメリットですが、売却しない限り課税は発生しない前提でキャッシュフローを優先させようという狙いです。

また受け取る分配金についてはNISA口座であれば国内非課税ですが、特定口座へ払い出された後では20.315%の源泉徴収となる点は影響を受けます。

しかし全体で見ればファンドを売却しなければ影響は分配金の課税部分だけなので限定的だろうという判断です。

ドルコスト平均法が使えなくても問題なし

ドルコスト平均法は損でも得でもありません。

分散投資はリスク管理上大切な考え方ですが、投資信託の毎月分散が唯一絶対なんてことはありません。

ましてや株価が右肩上がりなら、投資資金がある人は経済合理性の観点では一括投資するのが正解です。

したがって投資信託とETFで買い入れる回数やタイミングが変わることの影響はないという考えです。

今後については様子を見ながら判断する

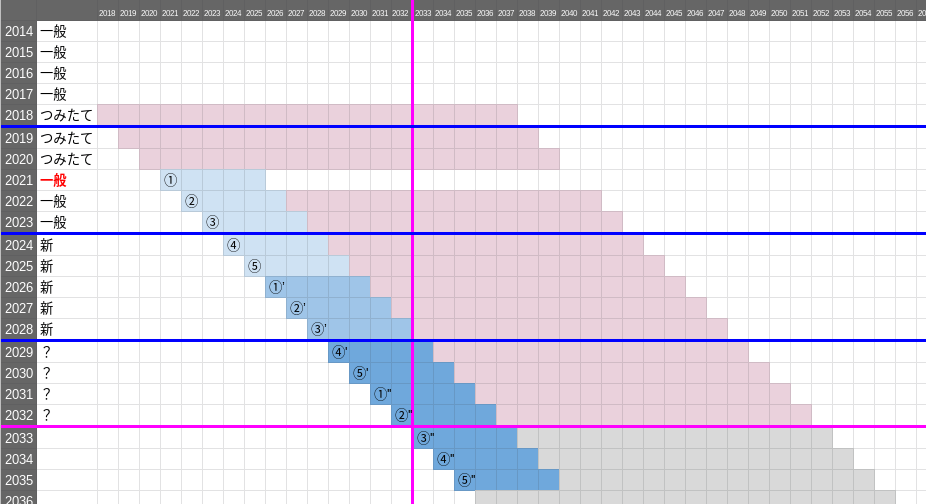

現時点で私が何歳まで働いて収入があるかはわかりませんが、とりあえず2018~2032年の15年間でNISA制度で資金拠出する想定で考えてみたのが以下の図です。

- セル

- ピンク:つみたてNISA

- ブルー:一般・新NISA

- 線

- ピンク:資金拠出デッドラインの2032年

- ブルー:一般・新NISAの制度期間

NISA・つみたてNISAがこのようにラダー型運用(同額を期間をズラす)の制度であることを知らなかった、という人は以下もどうぞ。

今後、収入が激減して一般NISA枠を使い切れないなどの状態になっていればロールオーバーしたりつみたてNISAへ戻す選択肢が検討できます。

なお毎月のつみたて投資自体は企業型DCで今後も継続しますので、全世界のポートフォリオへの投資をやめてしまうわけではありません。

私の勤務先が採用している選択制DCの注意点については以下をどうぞ。

【余談】FRBのゼロ金利政策による追い風

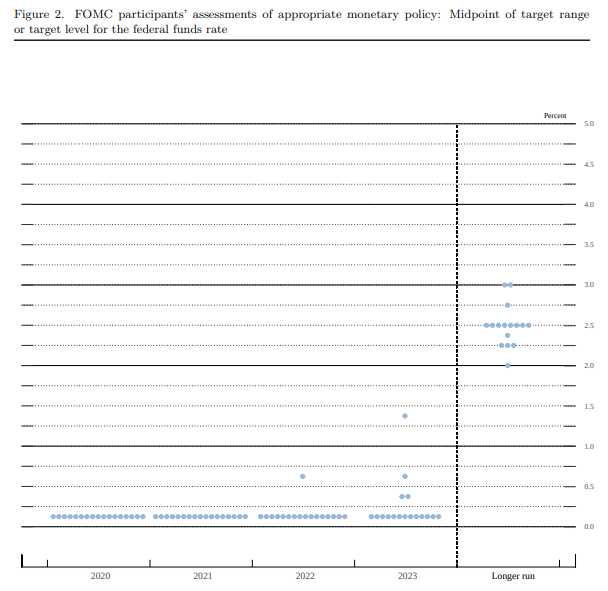

FOMCは2020年9月16日の声明で以下のとおり「しばらくゼロ金利が続くよー」と言っています。

そして「しばらく」がどのくらいなのかは、フォワードガイダンスで2023年と明示しています。

Chair’s FOMC Press Conference Projections Materials, September 16, 2020 | FRB

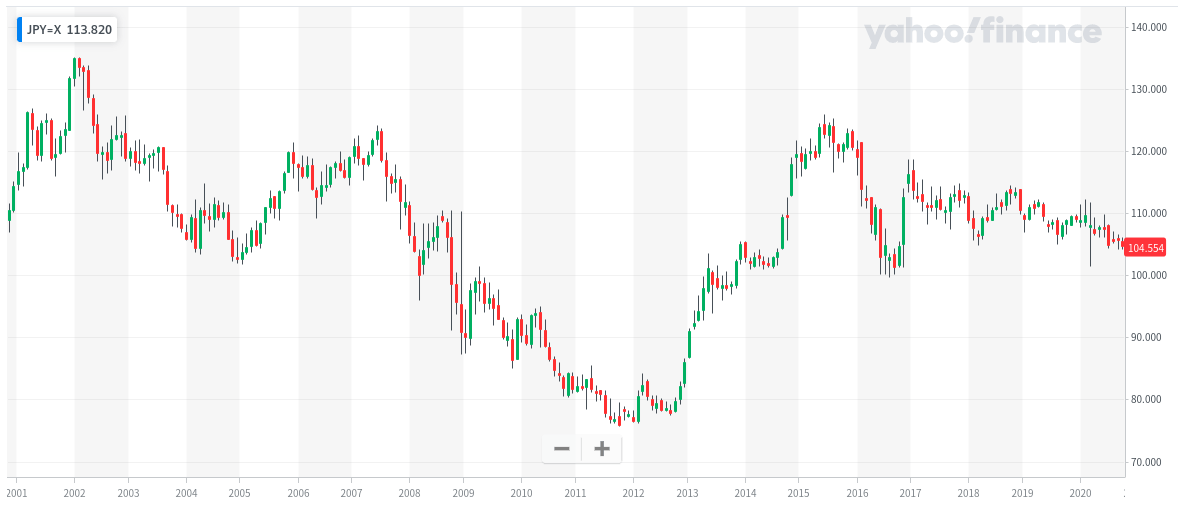

FRBの低金利政策について、私は円高要因と見ています。

これは基本的なことですが為替の難しい部分でもあります。

本来低金利通貨は買われますが、外国為替は交換レートの話なので、同じ低金利通貨で安全資産と見なされることの多い円との相対評価では円の方がより買われやすいと考えているからです。

このことはチャートにも表れていて、2020年は円がジリジリ買われていると思います。

私としては2021年以降、一般NISAで米国ETFへの追加投資を考える際に、円高だったらラッキーだなー、なんて期待しています。

今のところ円が大きく急騰する場面は想像しておらず、でも90円/ドル台でドル転できたら満足なんですが、そう上手く行くでしょうか?

ちなみに私の使っている楽天証券では楽天FXを使った現引き(ドル転)はできないので、指値注文で構えてストップロスを狙う作戦はとれません。

しかし長期投資の場合、こうしたピンポイントで狙うような手法が使えないことはまったく問題ありません。

なぜなら前回の円高局面を参考にすると、2009〜2013年の丸5年間100円/ドル以下で推移していますから、拙速な対応はとらない方がよい結果が得られると考えているためです。

外国為替市場の取引高は株式市場などとは比べ物にならないほどの想像を絶する規模ですから、ファンダメンタルズ要因が作り出すトレンドはそうやすやすと変わりません。

というわけで私は米ドルMMFの人力注文で対応します。

まとめ

今回はつみたてNISAから一般NISAへ区分変更する目的などを紹介しました。

2021年から実施するので課題などが出てきたらブログで発信していきたいと思います。