こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- これからつみたてNISAを始める人

- おすすめのつみたてNISAファンドに興味がある人

おすすめつみたてNISAファンドと選び方

各ネット証券で大体150本程度のつみたてNISA用の投資信託を取り揃えていますが、私が投資対象として無難だと思うものを以下にピックアップしてみました。

| 投資 対象 |

信託報酬 | 純資産 総額※ |

SBI 証券 |

楽天 証券 |

マネッ クス 証券 |

松井 証券 |

銘柄名 |

|---|---|---|---|---|---|---|---|

|

TOPIX

|

0.154%以内 | 141 | ◯ | ◯ | ◯ | ◯ | eMAXIS Slim 国内株式(TOPIX) |

| 0.154%以内 | 277 | ◯ | ◯ | ◯ | ◯ | <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | |

| 0.154% | 15 | ◯ | ◯ | ◯ | ◯ | iFree TOPIXインデックス | |

|

先進国

株式 |

0.1027%程度 | 18 | ◯ | ◯ | ◯ | ◯ | SBI・先進国株式インデックス・ファンド |

| 0.10989%以内 | 1644 | ◯ | ◯ | ◯ | ◯ | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | |

| 0.10989%以内 | 843 | ◯ | ◯ | ◯ | ◯ | eMAXIS Slim 先進国株式インデックス | |

| 0.10989%以内 | 509 | ◯ | ◯ | ◯ | ◯ | たわらノーロード先進国株式 | |

|

米国

株式 |

0.0938%程度 | 170 | ◯ | – | – | – | SBI・バンガード・S&P500インデックス・ファンド |

| 0.0968%以内 | 571 | ◯ | ◯ | ◯ | ◯ | eMAXIS Slim 米国株式(S&P500) | |

| 0.162% | 854 | ◯ | ◯ | ◯ | ◯ | 楽天・全米株式インデックス・ファンド | |

|

新興国

株式 |

0.196%程度 | 31 | ◯ | ◯ | ◯ | ◯ | SBI・新興国株式インデックス・ファンド |

| 0.2079%以内 | 14 | ◯ | ◯ | ◯ | ◯ | <購入・換金手数料なし>ニッセイ新興国株式インデックスファンド | |

| 0.2079%以内 | 257 | ◯ | ◯ | ◯ | ◯ | eMAXIS Slim 新興国株式インデックス | |

|

全世界

株式 |

0.1102%程度 | 55 | ◯ | ◯ | ◯ | ◯ | SBI・全世界株式インデックス・ファンド |

| 0.1144%以内 | 140 | ◯ | ◯ | ◯ | ◯ | eMAXIS Slim 全世界株式(除く日本) | |

| 0.1144%以内 | 165 | ◯ | ◯ | ◯ | ◯ | eMAXIS Slim 全世界株式(オール・カントリー) | |

| 0.1144%以内 | 15 | ◯ | ◯ | ◯ | ◯ | eMAXIS Slim 全世界株式(3地域均等型) | |

| 0.222% | 359 | ◯ | ◯ | ◯ | ◯ | 楽天・全世界株式インデックス・ファンド |

※純資産総額の単位は億円

(2020/2/9そーたろー調べ)

選定の理由は以下のとおりです。

以下は私の個人的な投資方針ですがご参考まで。

私の場合は、2018年から楽天証券で以下をつみたてています。

TOPIXがないのは、現在の私のポートフォリオの日本株式の比重が大きいためです。

私は売却を伴うリバランスをしていないので、買い入れる投資商品の割合でポートフォリオの比重を調節しています。

投資商品の選定方法、ポートフォリオの考え方についてはよろしければ以下もどうぞ。

つみたてNISAとは?

つみたてNISAは投資信託という金融商品に投資して利益が出ても非課税になる公的な制度です。

普通は利益の20%が税金で持っていかれますが、それが免除されます。

つみたてNISAのメリットとは?

つみたてNISAのメリットは利益に対して非課税の恩恵が受けられることです。

あとは一般につみたて投資のメリットといわれる、分散投資、ドルコスト平均法による高値掴みの回避、20年という長期投資で複利効果が狙える、などがあります。

国がお膳立てしてくれている公的制度なので、できるだけ利用した方が得する可能性が高いのではないでしょうか。

つみたてNISAを利用するべき理由は?

つみたてNISAのベースになるのはインデックス投資です。

インデックス投資がなぜ資産形成に役立つのかについては以下をどうぞ。

インデックス投資は合理的なので、黙っていても市場経済が拡大する恩恵を受けることができます。

つみたてNISAの制度概要

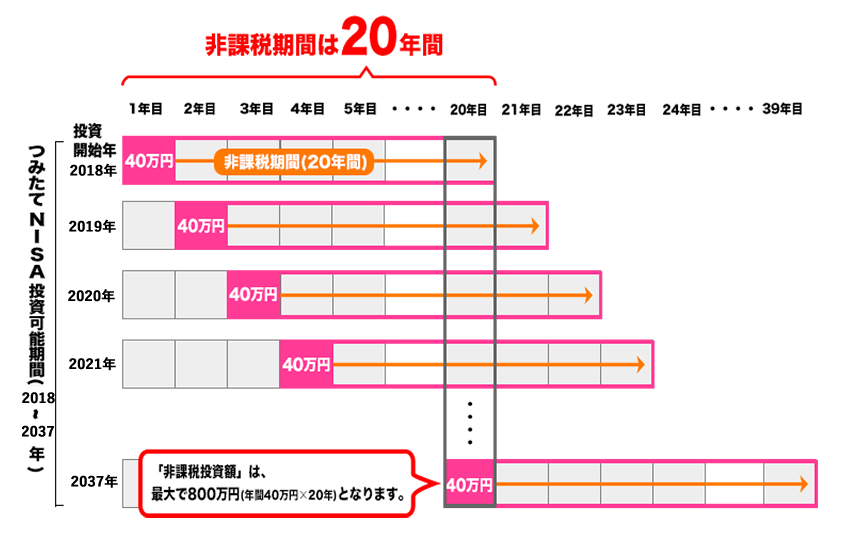

ざっくり言うと以下のとおり。画像は金融庁のつみたてNISAのサイトのものです。

出所:金融庁 つみたてNISAの概要

まとめると次のような感じです。

- つみたてNISAは年間で最大40万円まで投資信託を買うことができる。

- 投資信託を買える40万円/年の枠を20個与えられる。つまり20年間、毎年40万円まで投資信託を買うことができる。

- 与えられた20個の40万円/年の枠は、それぞれ各20年間運用できる。

- 与えられた20個の40万円/年の枠がそれぞれ運用期間の20年を過ぎると運用終了で中身が払い出される。

- 運用終了時点で利益が出ていても非課税なのでおトク。

上の画像の例では、2018年から毎年40万ずつ投資していますから、開始時の2018年の運用終了は2038年になります。

40万円は投資信託で運用しますので、2038年の時点で40万円より増えていたらゲームに勝利となり、普通なら利益から20%の税金が引かれるけど、つみたてNISAなら税金を払わなくていいよ、という制度です。

2018〜2037年の20回の枠を使って、2038〜2057年に20回、毎年ゲームの判定を受けます。

つみたてNISAの始め方

まずはネット証券で口座を開設しましょう。

ネット証券で総合証券口座を開設したら、つみたてNISA用の口座開設を申し込みましょう。

投資商品の取り扱いは各ネット証券によって微妙に差がありますが、つみたてNISAの場合は金融庁へ届け出された対象商品としてお墨付きを得たものですのでほぼ横並びと考えてよいです。

つみたてNISAの注意点は?

基本的には投資信託というリスク商品への投資ですので損失が出る可能性があります。

金融機関によって取り扱い商品が違ったり、積み立ての頻度が違ったりするけど、大手ネット証券を利用すれば大きな問題はないでしょう。

つみたてNISAは途中解約ができるのが利点です。

お金が必要になったら売却して現金化できる点が確定拠出年金(DC)と異なる点です。

しかし売却は先入れ先出し方式なので最初に買った分からになります。

いついつ買った分を指定して売るということはできません。

1年目の資産が21年目に払い出され、2年目の資産が22年目に払い出され〜、と言う具合に20回払い出されます。

この制度を使って損をするか得するのかは1〜20年目の買い入れ価格と、21〜40年目の投信の基準価額次第ということです。

つみたてNISAの21年目以降の考え方についてはよろしければ以下もどうぞ。

長丁場でくじけないためコツもどうぞ。

まとめ

つみたてNISAの制度概要やおすすめファンドを紹介しました。

確定拠出年金(DC)制度と並んで運用益が非課税になるメリットがあるので、インデックス投資をやる人はまず最初に利用を検討すべきでしょう。

主要ネット証券であればつみたてNISAファンドの品揃えはほぼ横並びなのでiDeCo、海外株式/ETFの売買、グループ銀行との連携などで口座開設を決めるとよいでしょう。

★投資デビューはスマホ証券がおすすめ!

★自動運用を始めるなら次世代ロボアドのSUSTENがおすすめ!

★知ってた?インデックス投資×株式オプションで時代を先取り!

★これからインデックス投資を始める方は参考にどうぞ!

★ネット回線は工事不要で即日使えるWiMAXがおすすめ!