こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- ディフェンシブな米国ETFに関心がある人

- FIRE・リタイアが視野に入っている人

この記事の目的

今回は米国ETFのVIG、VYM、VDC、VHTを使ってFIRE・リタイアを意識したポートフォリオを作るので紹介します。

リスクが小さくて配当金が多い、そんな運用です。

米国ETFのVIG、VYM、VDC、VHTでFIRE・リタイア準備

今回VIG、VYM、VDC、VHTを使ってFIRE・リタイアに備えるためのポイントは以下のとおりです。

ディフェンシブETF

以下は今回検討するVIG、VYM、VDC、VHTとVTIの比較です

| 分類 | シン ボル |

分配 利回り |

期待 リターン (10年) |

騰落率 (5年) |

標準 偏差 (10年) |

純資産 総額 |

経費率 | 名称 |

|---|---|---|---|---|---|---|---|---|

| 基準 | VTI | 1.85% | 12.28% | 74.04% | 13.98% | 153,165 | 0.03% | バンガード・トータル・ストック・マーケットETF |

|

ファクター

|

VIG | 1.90% | 12.72% | 74.52% | 12.03% | 44,600 | 0.06% | バンガード・米国増配株式ETF |

| VYM | 3.75% | 12.31% | 42.97% | 12.43% | 26,219 | 0.06% | バンガード・米国高配当株式ETF | |

|

セクター

|

VDC | 2.52% | 11.54% | 43.25% | 11.01% | 5,261 | 0.10% | バンガード・米国生活必需品セクターETF |

| VHT | 1.50% | 15.93% | 54.97% | 13.68% | 11,045 | 0.10% | バンガード・米国ヘルスケア・セクターETF |

- 純資産総額は百万USドル

- 騰落率(5年)には分配金の再投資を含む

- 期待リターン(10年)の算出方法=直近10年の平均年率利回り+分配金利回り

赤いセルはVTIより優れている部分です。

これらのデータは以下の記事からの流用です。

このポートフォリオでは以下のような特徴があります。

通常のポートフォリオよりもリスクを抑えながら、かつタコ配にならずにキャッシュを取り出すことを目指します。

なおディフェンシブセクターとしては公益も候補になりますが、パフォーマンスが振るわないので今回は除外しました。

通常のポートフォリオの欠点

まずディフェンシブETFを用いる動機として、一般的な全世界の株式ファンドに分散投資するポートフォリオには以下のような特徴があります。

全世界の株式ファンドでは資産を増やすことが目的なので再投資ありが普通で、リスクもそれなりです。

全世界の株式ファンドのポートフォリオからはキャッシュフローが生まれにくく、パニック相場では相応のダメージが想定されます。

加齢に伴う債券シフトの欠点

一般的に年齢が上がるに連れて債券の割合を増やし株式の割合を減らすのがよいといった考え方があります。

債券を増やすことでポートフォリオのリスクを下げ、債券から利息を得ることができます。

そして時期がきたら徐々に資産を取り崩していく、というのが一般的な出口戦略でしょうか。

しかし国内債券はずっとゼロ金利で、持っていても利息が取れないため私は買っていません。

そこで私なりにこの課題に対処するためにディフェンシブまたは高配当ETFを利用したいと考えたのが今回のポートフォリオです。

リタイアしたあとも株式ファンドをゼロにするわけではないと思うので、リタイアが見えてきたら徐々にディフェンシブETFへシフトしていくのは合理的なのではないかと考えました。

各ETFの概要

細かな点は先程紹介したETFの個別記事を見ていただくとして、ここでは各ETFについてザックリ紹介します。

バンガード・米国増配株式ETF(VIG)

VIGは増配株への投資ということで、10年以上連続して増配の実績を持つ米国普通株で構成されています。

分配利回りは1.90%でVTIと同程度で高配当というほどではありませんが、VTIより低リスク、高リターンです。

VIGとVYMは性格が似ていて、リターンをキャピタルに振るかインカムに振るかといった選択で選べばよいように思います。

バンガード・米国高配当株式ETF(VYM)

VYMは高配当ETFということで3.75%程度の分配金が魅力です。

VTIよりもリスクが低く、リタイア後にポートフォリオからインカムを得る目的に適していると考えました。

ただし高配当銘柄の場合は景気の影響で減配される可能性は認識しておくべきでしょう。

バンガード・米国生活必需品セクターETF(VDC)

VDCは生活必需品セクターということでディフェンシブセクターの中心的なETFです。

VTIよりも明らかにリスクが低く、分配利回りは2.52%と高くなります。

期待リターンはVTIよりも落ちますが、それでも低リスク・高分配に加えて株価の値上りまで期待できます。

バンガード・米国ヘルスケア・セクターETF(VHT)

VHTはヘルスケアセクターETFということでVDC同様にディフェンシブセクターに分類されます。

VTIと比べて分配利回りとリスクはさほど差がないのですが、VHTは期待リターンが高いです。

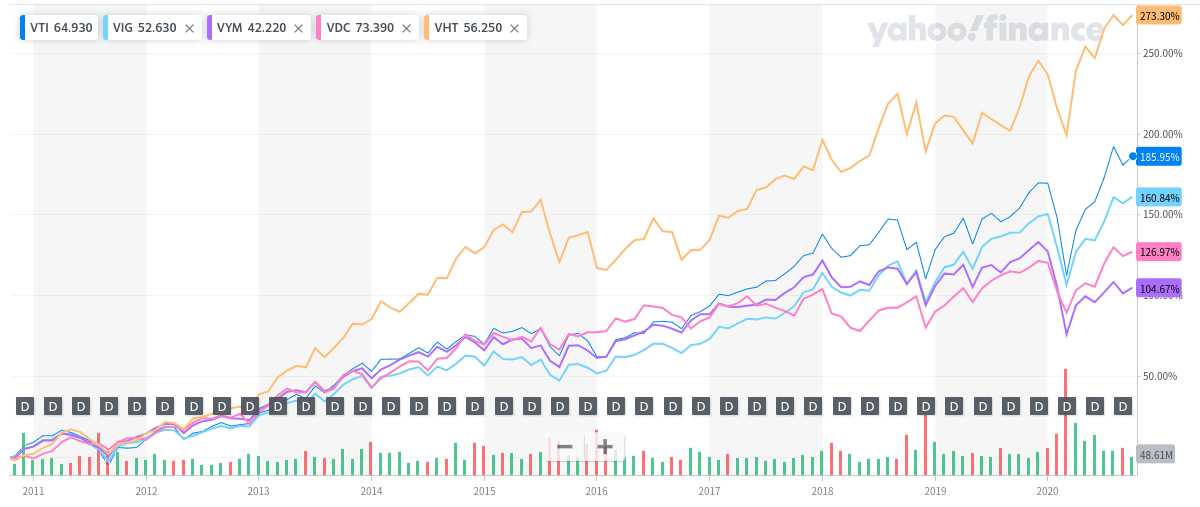

10年間の株価の比較

所詮は米国株の動向次第と言ってしまえばそれまでなのですが、これらのETFはプラスのキャピタルが期待できます。

グラフの線の下から2本VDC、VYMは分配金を出しても株価は+100%(2倍)を超えています。

VTIよりもリスクを抑えつつ、より高い分配金を受け取るといった使い方が可能でしょう。

具体的なポートフォリオ案

個人的にはこれくらいの表面利回りがあるといいなぁとか考えています。

- 構成比率:VIG:VYM:VDC:VHT=0:5:5:0

- 表面利回り:(3.75+2.52)×0.5=3.135%

しかしまだ運用期間があるうちからあまり配当に振るのもどうかと思うので、

- 構成比率:VIG:VYM:VDC:VHT=2.5:2.5:2.5:2.5

- 表面利回り:(1.9+3.75+2.52+1.5)×0.25=2.4175%

これくらいで始めてVYM、VDCへの再投資や追加投資で時間を掛けて前者に近づけるような感じかな。

それに複利運用や追加投資でポートフォリオが大きくなれば利回りが上がらなくてもキャッシュフローは増えていくので、元本割れを避ける意味でもキャピタルは大事ですよね。

相場から受ける影響について

現在北米株が大きくシェアを伸ばしているのはテクノロジーセクター、主にGAFAMの影響が大きいという見立てでいます。

今回のディフェンシブETFにはGAFAMがほぼ含まれないので、彼らからの恩恵はありませんが直接的な影響も少ないという考え方です。

間接的な影響(市場のクラッシュ)は覚悟する必要がありますが、そこはディフェンシブということで多少はマシであって欲しいという目論見です。

分配金シミュレーション

仮に2021年から5年間、一般NISA(新NISA)で運用した場合の投資元本は以下のとおりです。

これを例えば年利回り5%で15年運用したとして2036年時点の評価額見込みは以下のとおりです。

FV関数による複利計算は以下をどうぞ。

分配利回りを2.8%として受け取れる分配金は以下のとおりです。

年金生活になって月1.8万円の収入は助かるのではないでしょうか。

【参考】高配当投資について

今回の施策はあくまでも出口戦略の一環として、中高年が将来のリタイアに向けて舵を切っています。

年齢の若い、これから資産を築こうという人が配当生活を目論むのは投資効率が悪いですし、場合によってはリスクを取りすぎて危険かもしれません。

一般NISA口座を活用

つみたてNISAはよい制度ですが以下のような点は不都合とも言えます。

極端な例をあげれば、60歳の人がつみたてNISAを始めても投資枠1本目の運用が終わるのは20年後の79歳、2本目が80歳、3本目が81歳・・・、20本目が終わるのは99歳です。

こうした運用期間と年齢をかんがみると、つみたてNISAは年齢が若くて時間がたっぷりある人向きです。

中高年で時間的な制約を受け、かつ追加投資をしたいなどの事情がある人は一般NISAは検討に値すると思われます。

私は2018〜2020年までつみたてNISAを使っていましたが、つみたてNISAは商品が限定されているため今回のような方向性の投資ができない点もデメリットです。

そこで今回の計画のため実験的に2021年は一般NISAへ区分変更しました。

なおこの先ずっと一般NISAで行くというわけではなく、毎年区分変更の判断をするような使い方も検討しています。

【追記】2021年はVDCを買いました

【追記】2022年はVIGを買いました

別勘定のポートフォリオで管理

私は全世界のポートフォリオは以下のようなやり方でバランスを管理していますが、リタイア向けポートフォリオはこれとは切り離した別勘定で管理する予定です。

合わせてしまうと北米株の比率が大きくなりすぎて投資先地域のバランスが取れないためです。

そういう意味で、インデックス投資=分散投資という視点では北米株の割合が大きくなる点は運用上のリスクになると言えます。

しかし全世界の株式ファンドで分散という考え方はインデックス投資のひとつの解釈でしかありません。

個人の目的やリスク許容度に応じていろいろなアイデアがあってもよいかなと考えています。

【余談】その他のキャッシュフロー獲得手段

今回は出口戦略ということでディフェンシブETFを使ってキャッシュを取り出す考え方を紹介しました。

株式ファンド以外に私が検討しているキャッシュフローの獲得手段も紹介しておきます。

HYG(ジャンク債ETF)×カバード・コール

現在HYGというジャンク債ETFを使ったカバード・コールでキャッシュを取り出す実験もしています。

HYGは利回り5%超で毎月分配、標準偏差7〜8%で値動きが小さいという特徴があって、配当とオプション料を稼ぐのに適しています。

まとまってきたら今後記事にしたいと思っています。

カバード・コールについては以下をどうぞ。

米国高配当債券ETF

高配当な米国債券ETFもリタイアしてからキャッシュフローを得る手段としてアリなんじゃないかと思っています。

今のところ私は一般NISA枠で米国債券ETFを買い入れる予定はありませんが、将来的な資産の振り向け先の候補としています。

これらを買い入れるとしたらNISA・つみたてNISAが特定口座へ払い出されるタイミングや、DC資産を退職一時金で受け取るタイミングであれば課税を回避できるなぁ、とか考えています。

まとめ

今回は米国ETFのVIG、VYM、VDC、VHTを使ってFIRE・リタイアを意識したポートフォリオ作りを紹介しました。

このポートフォリオでは以下のような特徴があります。

一般NISAで米国のディフェンシブETFを使って配当を取っていく運用です。

実際にやってみて課題などがあれば記事にしていきたいと思います。

★インデックス投資をしながら米国ETFを使ってお小遣い稼ぎができる!

★既存のインデックス投資にオルタナティブ投資をアドオンできる次世代ロボアド!

★ヘッジやレバレッジでインデックス投資の弱点が補完できる!