こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- インデックス投資で株式市場の低迷が心配な人

- インデックス投資の利回りを上げたい人

この記事の目的

インデックス投資で株式市場の調整に備えた準備を始めたので紹介します。

インデックス投資では株価下落を頑張って耐える作戦が主流派と思いますが、私は世間一般よりも融通を利かせた運用をしています。

あくまでも私個人がしっくりくるやり方を考えて実践しているだけなので、誰かのお役に立つかどうかはわかりませんが紹介してみます。

インデックス投資の「冬支度」とは?

「冬支度」とは私が勝手に名付けただけですが、長期投資においてそれなりに高い確率で雲行きが怪しそうだと感じて対応を準備することです。

私は株式ファンドだけで運用していて、債券クラスなどの異なる資産クラスの逆相関を当てにしたリスク低減を採用していません。

株価が下がるときに債券は上がるから組み合わせて持てば全体としてのリスクが下がる、といった理屈だと理解していますが、私にはあまり納得感がありません。

完全に否定はしませんが、手放しに同意もできない、つまり実際はあまり当てにならないといった感じで捉えています。

私の場合、リスク管理は全体に占める株式ファンドの割合(つまり無リスク資産の割合)だけで判断するスタイルです。

したがって今回のように「なんかヤバそう」と感じれば、リスク資産側の微調整もアリという考え方です。

「冬支度」の目的・根拠・内容

「冬支度」の目的

今回の対応はリスク回避というよりは、追加の収益につなげて利回りを高めるチャンスにしようという点に重点を置いています。

私のインデックス投資は基本的にはバイ・アンド・ホールドですが、従来から折を見て逆張りするやり方を続けていて、相場状況に応じて緩急をつけています。

上手く行けば以下のような状況が利用できるかもしれないな、とか考えています。

「冬支度」の根拠

今回は以下のような点を理由に対応を検討しています。

パウエル・ショックは重要なサイン

米国ワイオミング州のジャクソンホールで毎年8月に開催される経済政策シンポジウム「ジャクソンホール会議」にて、2022年はパウエルFRB議長がインフレ抑制についてあらためて強い姿勢を示しました。

特に目新しいことは言っていないようでしたが、当面の間引き締めが継続されるというメッセージにより市場の楽観論は後退しています。

ジャクソンホール会議以降の米国要人発言を簡単にまとめると以下のとおりです。

個人的にはかなり強いトーンだと感じています。

金融引き締めのインパクトは小さくない

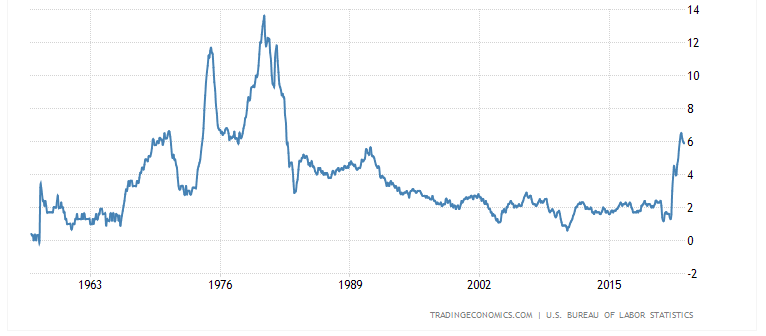

私は素人なのでサラッと行きますが、物価上昇により利上げが行われると株価が調整すると考えています。

2022年7月の米国コアインフレは5.9%で歴史的な急騰中です。

2022年7月の米国の金利政策は2.5%です。

株価については全期間で見るとわかりにくいので、過去のインフレ率が高かった1970〜85年のS&P500指数を参考にします。

インフレ率が高かった1970〜80年の10年くらいは株価は横ばいだったようです。

逆の見方をすると、インフレがコントロールできていて低金利政策が維持されている期間において株価は堅調推移する、と言えるかもしれません。

このあたりは正確な未来予測はできませんが、理屈の上では一応そういうものだと考えて構えておくのがよいのではないでしょうか。

今後どうなるかはデータ次第で「神のみぞ知る」だと思いますが、先の要人発言からは来年以降も当面の間引き締め継続という感触があります。

また利上げと同時にリーマン・ショック、コロナ・ショックでバラまいた量的緩和の巻き戻しも同時にやっているので、引き締め効果の影響は小さくないかもしれません。

もっとうがった見方をすると、現在は「経済成長が続く限り株式は長期的には右肩上がりが期待できる」と信じられているからインデックス投資によるバイ・アンド・ホールドが成立していますが、実はそんなのは幻想だったという可能性もありますかね。

インフレは簡単には終息しないのでは

こちらも素人なのでサラサラっと行きますが、インフレの理由としては以下のようなことが言われています。

コロナの方は時間が経過すれば戻るような気がしないでもありませんが、脱炭素の方は世の中の仕組みを大きく変えようとする試みです。

石油よりもCO2排出量が少ないと言われる天然ガスの価格は高騰していますが、これは正常化するのでしょうか?

為替の動向

こちらも素人考えなのでサラサラサラッと行きますが、一般に利上げ通貨は短期的に買われ、長期的に売られると考えています。

海外主要国はインフレで利上げしているので買われ、世界中で日本だけが緩和政策で低金利を継続しています。

為替の値動きはいろいろな要素が複雑に関係すると言われていますが、円相場は暴落と言ってよいほどの値動きをしていて、2022年の値動きについては因果関係は明らかなのではないかと感じます。

今現在はインフレ高進で円安がスゴイことになっていて外国株にはプラスの要因ですが、これらの市場環境が巻き戻ったときに急激な円高が起こることも視野に入れています。

「冬支度」の内容

以上のような見立てによって、次のような対策を考えています。

DC系

DC(iDeCo、企業型DC)はスイッチングが使えるのでこれを活用します。

DC系の保有資産は外国株式100%ですが、新たな資金拠出も定期預金に変更して、当面は無リスク資産100%にしようかと考えています。

ただし今回の相場は株安と円安となっていて、円建てで見た海外投資はプラスとマイナスの影響が合わさるので、何もせずに結果オーライを狙う可能性も残しています。

株安と円安の綱引きの考え方については以下の記事で紹介しています。

実施済み

NISA系

NISAは2021〜2022年は一般NISAで120万円/年でしたが、2023年はつみたてNISAの40万円/年に変更します。

株価が下がるなら一般NISAで120万円の方がたくさん買えてよいと考えることもできますが、今の為替レートはかなりの円安で海外投資の魅力を感じないため、つみたてNISAで資金拠出を抑えた方がオイシイのでは、といった考えです。

私は一般NISA・つみたてNISA両方で資産を保有していてこちらも外国株式100%ですが、すでに保有している資産は継続保有します。

NISAではスイッチングがなく、一度買い付けた商品を売っても非課税投資枠は復活しませんから売却を検討することはないですね。

新たに買い付ける商品ですが、つみたてNISAでは投資信託しか買えないので、投資先は外国株式のままの予定です。

NISAの抜本的拡充策について

今回の私の対応については現在政府が検討しているNISAの抜本的拡充策との兼ね合いでは賭けになります。

現時点でNISAがどう変わるかわからないし、いろいろな要素があるので詳細は割愛しますが、一般NISAを使っておいた方がおトクかもしれないし、そうじゃないかもしれません。

したがって2023年の勘定の決定については年内ギリギリまで判断を保留しようかなと考えています。

特定口座、一般口座

特定口座、一般口座については株価が下がったら古い商品を処分して、仕入れ時を見計らって入れ替えができれば、と目論んでいます。

このやり方は今に始まったことではなくて、以前コロナショックでETFの乗り換えを経験済みです。

今回はできれば売却と買付のタイミングをずらして(高く売って、安く買い戻して)、入れ替えと共に差益が狙えたらいいなー、とか考えています。

その他

個別株は日本株を少しだけ持っていて利益確定して終わりにしようと考えていますが、まだ検討中です。

米国株式オプション口座で保有していた現物株・ETFはすべて利益確定済みです。

このような感じで、全部が上手くはハマらないかもしれませんが、簡単で効果が出そうな内容としています。

また仮に株価が下がらなくても、そこまで大掛かりな対応ではないので大きな機会損失は出ない想定です。

真冬が来たらやること

実際に株価が低迷したらやること、これは「ボトム・フィッシング(逆張り)」です。

基本的な考え方としては安値を狙って追加投資を試みます。

やり方もシンプルで、相場感と直近高値からの下落率を目安に小出しに資金を追加するだけで、とても簡単です。

安く買えればそれだけリターンの上乗せが期待できます。

その他の考察など

運用状況から見た動機

こうした機動的な運用を検討する理由として、今までの運用が上手く行っていて余裕があるから、という事情があります。

私の運用はおおよそ14年で+100%(2倍)程度になっていて、これは一括投資で複利5%/年程度の利回りです。

=RRI(14,500,1000)

=0.050

期待リターン5%/年で14年つみたて投資をしても+44%(1.44倍)程度にしかなりません。

=FV(5%/12,168,-50000)

=1,212万円

=1,212万円÷(5万円×168ヶ月)

=1.44

このリターンの複利を求めると2.6%/年程度しかないことになります。

=RRI(14,840,1213)

=0.026

そしてつみたて投資だけで複利5%/年を実現しようとすると、期待リターン9%/年程度が必要です。

=FV(9%/12,168,-50000)

=1,672万円

=RRI(14,840,1672)

=0.050

というわけでここまでの成果は上出来だと思っています。

冬支度が奏功すればさらにリターン上乗せ、失敗しても機会損失がやや増えて利回りが少し下がる程度なので、つみたて投資&分散投資でヤセ我慢するより適当にポジション調整した方がマシかな、といった目論見です。

FV関数、RRI関数については以下をどうぞ。

過剰な対応はしない

今回は例えばリスク資産をすべて売却して株価の調整に備える、といった大げさな対応はしません。

それなりに高い確率で調整が入りそうなので少しアクセルを緩めておいて、収まってきたらまた通常運用の再開を検討しよう、といったものです。

あくまでも軸はバイ・アンド・ホールドです。

しかし私はまだ運用期間がかなり残っていますが、例えば年齢が65歳を超えているようであればもっと大きく手仕舞いするかもしれません。

10年くらいの低迷を想定したとすると、自身の年齢との兼ね合いは意識しておいた方がよいかもしれませんね。

為替との兼ね合い

現在為替は強烈な円安トレンドなので、米国を中心とする外国株が予想どおり軟調でも円建て評価はマイルドか、むしろ利益になっている可能性もあります。

2022年9月時点で142円/ドルと直近高値を24年ぶりに更新していて、海外投資では為替差益が大きく乗ります。

したがって株安が見込まれても円安が強いうちはホールドしておいた方がオイシイ可能性があります。

それから将来的にインフレが落ち着いた際に急激な円高が起きる可能性があり、そのタイミングで株式市場がまだ十分強気になっていなければ長期の海外投資的には絶好の買い場である可能性があると思っています。

個人的に今回の狙いはここですね。

円安トレンドの強烈さから見て、巻き戻しの強さやオーバーシュートを考えたときに、今回の対応を実施して数年後に100円/ドル割れとかあれば海外投資としては相当オイシイでしょうね。

いろいろな投資手段

私は差益を狙ったアクティブな投資は積極的にはしませんが、今のような相場環境の変化は収益のチャンスでもあります。

CFDの空売りは手軽だし、米国株のプット買いなんかも儲かりそうです。

プット売り(ターゲット・バイイング)については以前から始めていて、すでに今回も収益をあげているので今後も狙っていきます。

米国株に連れ安で日本株の下げを拾うとか、円安恩恵銘柄とかもいいかもしれませんね。

インデックス投資でもコアサテライト戦略で追加収益を狙うのは暇つぶしとしても大いに意義があるのではないでしょうか。

相場観を入れることの是非

インデックス投資ではタイミングを計った投資行動は慎むべき、といったセオリーがあります。

当初立てた計画に粛々と從うのがやるべきことであって、相場観で対応を変えるなどということはすべきでない、といったものです。

つまりパッシブ運用に徹するならアクティブ運用でマーケット・タイミングを読むような行動は間違った行動だ、という考え方です。

しかしパッシブ運用でも株価が安くなって追加投資するのはアリだ、という意見もありますし、だったら何がよくて何がダメなんだ、ということになってしまいます。

私の意見としては、その人が取れるリスクの範囲内ならある程度自由裁量で好きにすればいいと考えています。

その結果、上手く行くかもしれないし行かないかもしれないですが、それが相場です。

そもそもインデックス投資で資産を増やすには非常に長い時間が掛かるし、資産の規模を求めるなら大きな投資元本も必要です。

5%/年は十分やる価値のある期待リターンですが、個別株投資のように一発逆転のないインデックス投資でリターンを高めるための試行錯誤の余地があるならチャレンジしていいと思っています。

私はつみたて投資は時間が掛かって元本割れのリスクがそれなりに高いと考えているので、どうせリスクを取っているなら少しの工夫でラクができるならそれもアリという考え方をしています。

リスクを取らないことがリスク、という考え方もあるので、別にインデックス投資で追加のリスクを取ったっていいじゃないですか。

自分で判断することが大切

ごく当たり前のことですが、インデックス投資もリスクを伴う投資です。

時間を掛ければ複利の恩恵で誰でも儲かる可能性があるのは事実だと思いますが、提唱されている各種のメソッドやセオリーが絶対的に正しいというわけではないと考えています。

インデックス投資では分散ポートフォリオ、つみたて投資、リバランスなどが推奨されていますが、盲目的にこれらに従って安心・安全と考えるのはむしろ危険かもしれない、と考えるのはリテラシーの役割でしょう。

投資の世界は競争なので全員が儲け続けられるわけではないし、厳しい言い方をすれば鈍臭い奴は損するべきだと思います。

大衆の逆を行け、という訓えがありますが、みんなと一緒に行動して安心しているのは実は狩られる側だったというのはインデックス投資でも真理かもしれません。

長期投資が報われる根拠は株価は長期的に見れば右肩上がりだからというものですが、それは数学的に証明されているわけではなく、たまたまそうだっただけという可能性はまったくない話でもないかなと。

だとすれば「ヤバそうだと感じたら逃げる」作戦は、インデックス投資であっても洗練された投資行動かもしれませんよね。

長々と書きましたが、今回の件について何もしない方が結果がよかった、ということは十分にあり得ます。

しかし大切なのは自分で考えて判断することかな、なんて考えています。

まとめ

インデックス投資で株式市場の調整に備えた準備を始めたので紹介しました。

「信じる信じないはあなた次第です」って感じで、私は私のやり方でやってます、というお話でした。

★インデックス投資をしながら米国ETFを使ってお小遣い稼ぎができる!

★既存のインデックス投資にオルタナティブ投資をアドオンできる次世代ロボアド!

★ヘッジやレバレッジでインデックス投資の弱点が補完できる!