こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- 円安・インフレを不安に感じている人

- 海外投資未経験の人

この記事の目的

インデックス投資による円安・インフレに対するヘッジ効果を紹介します。

私はインデックス投資を15年ほど続けていますが、海外資産への投資が2022年の円安・インフレに対する備え(ヘッジ)として機能しています。

一般的に投資の目的は資産形成(儲けるため)と考える人が多いと思いますが、分散投資が持つ円預金に対するヘッジ効果についても知っておくべきでしょう。

インデックス投資のヘッジ効果

例えばの話として、以下は3,000万円の資産ポートフォリオを持っていたと想定して、分散投資あり/なしで2022年の円安ドル高の影響をどの程度受けたか(2022年7月の評価額ー2020年12月の評価額)の試算です。

分散投資あり/なしの比較

- 分散投資あり:2,498万円-3,000万円=-502万円

- 分散投資なし:2,227万円-3,000万円=-773万円

この試算では分散投資なし(円預金のみ)では対ドルで-773万円(-25%)もの資産が目減りしていますが、分散投資あり(海外株式と円預金)の方は-502万円(-17%)と影響が軽減されています。

こうしたインデックス投資による円安・インフレのヘッジがどのように機能するのかを以降で紹介します。

分散投資あり/なしの比較

今回の比較はバンガードVTとドル円のデータを使って行います。

VTは世界中の上場株式に投資するETFで、これ1本で株式クラスへの分散投資が完了できるので今回例として取り上げました。

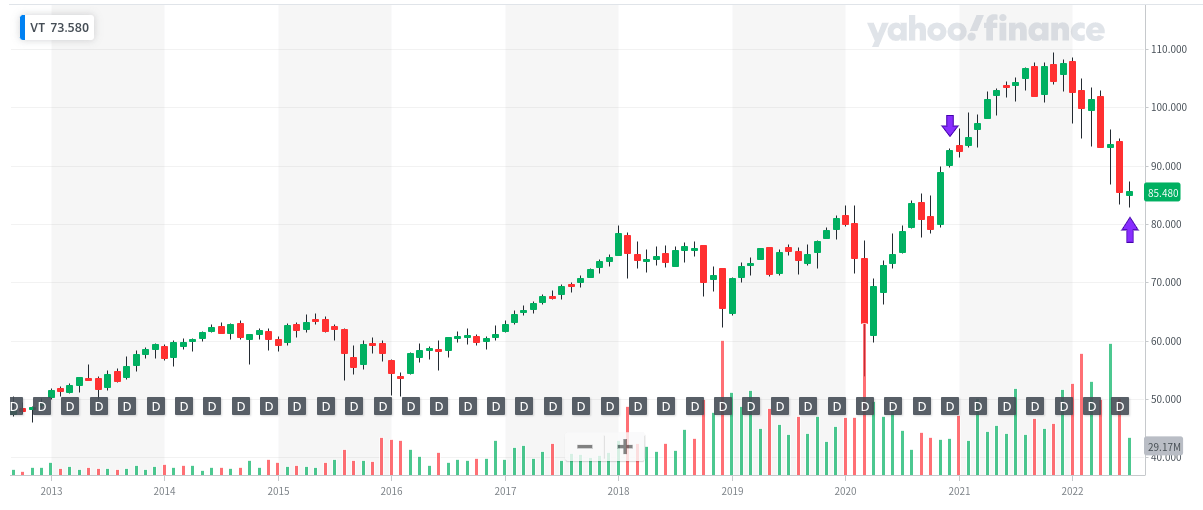

以下は米国ETFのVT(Vanguard Total World Stock Index Fund ETF)の月足チャートです。

2021年までは概ね右肩上がりで、2022年は少し下げています。

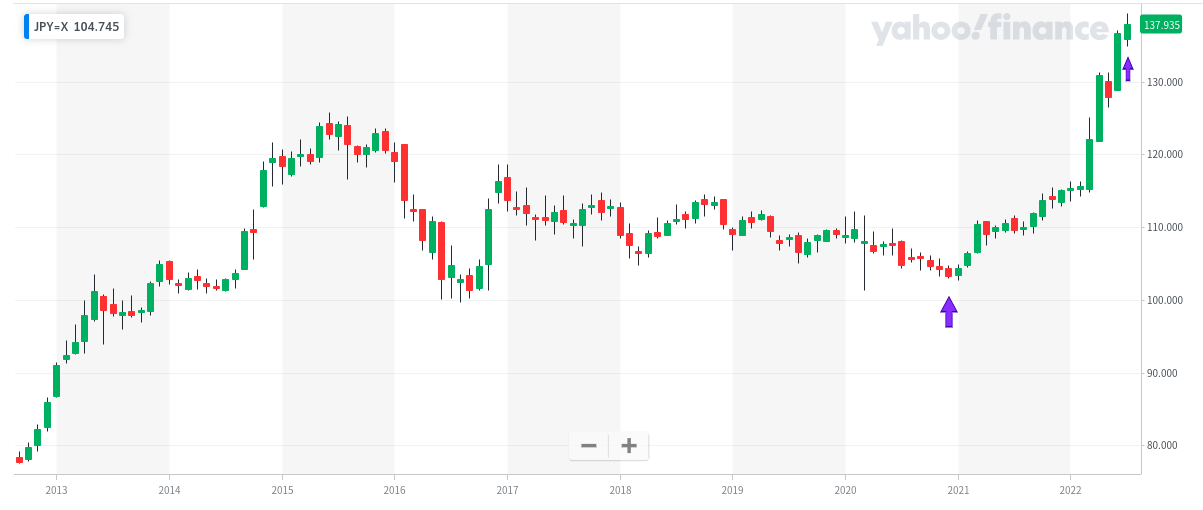

以下はドル円の月足チャートです。

2021年くらいから上昇トレンドを描いています。

これらを使ってまずはVTの円建てによる評価額を比較します。

比較は直近の円安トレンドが始まる直前の2020年12月の終値と2022年7月15日の終値(チャート中の紫の矢印)で行います。

- 2020/12の1株当たりのVT価値(円建て)

- 92.58×103.121=9,546円

- 2022/7/15の1株当たりのVT価値(円建て)

- 85.48×138.967=11,878円

VTの株価は1株あたりの米ドル価格なので、その時点のドル円レートを掛けることで円建てに直します。

変動率は以下のとおりです。

- 株価:(85.48÷92.58)-1=-7.66%

- 為替:(138.967÷103.121)-1=+34.76%

- 合成:(11,878÷9,546)-1=+24.42%

このように直近のマーケットイベントによる影響で株価はマイナスでしたが、為替の変動を加味した円建て評価ではプラスになっています。

そしてこれらのことが資産ポートフォリオに与える影響を考えるために以下のような仮想ポートフォリオで考えます。

- 2020年12月時点のポートフォリオの評価額:3,000万円

- リスク資産:無リスク資産=1:1

- 資産構成

- リスク資産:VTが100%(1,500万円)

- 無リスク資産:円預金が100%(1,500万円)

この仮想ポートフォリオがVTとドル円の変動でどのように変化したかを見ます。

VTの評価額(円建て)

- 2020/12:1,500万円×100.00%=1,500万円

- 2022/7/15:1,500万円×124.42%=1,866万円

続いて円建て資産の価値の変動を考えるためにドル円を円ドルレートに直します。

円ドルレート

- 2020/12:1÷103.121=0.0097ドル/円

- 2022/7/15:1÷138.967=0.0072ドル/円

ドル円と円ドルの違いは以下のとおりです。

この計算でわかるのは1円で0.0097ドル買えていたのが0.0072ドルしか買えなくなったということで、円の価値が下がってドルの価値が上がったということですね。

円ドルの変動率は以下のとおりです。

円ドルの変動率

- 0.0072÷0.0097-1=-25.77%

求めた円ドルレートより円預金の価値(対ドル)を比較します。

円預金の価値(対ドル)

- 2020/12:1,500万円×100.00%=1,500万円

- 2022/7/15:1,500万円×(0.0072÷0.0097)=1,113万円

先程求めたVTの評価額にも円ドルレートの減価率を適用して円預金と合算します。

2022/7/15の評価額

- 1,866万円×(0.0072÷0.0097)=1,385万円

- 2022/7/15:1,385+1,113=2,498万円

そしてもしVTに投資しておらず3,000万円すべて円預金で保有していた場合のシミュレーションが以下です。

これらを分散投資あり/なしで比較すると以下のとおりです。

分散投資あり/なしの比較

- 分散投資あり:2,498万円-3,000万円=-502万円

- 分散投資なし:2,227万円-3,000万円=-773万円

この比較ではドル建て資産のVTをあえて円建てに直して円の減価の影響を受けた仮定としていますが、決済しなければ為替の影響を受けないドル建て資産なので実際の資産価値は遥かに高い(目減りしていない)はずです。

参考までVTを額面どおりの評価、円預金だけ減価させて評価すると以下のとおりです。

この考え方だと資産はほぼ減っていないと考えることができ、普段私はこちらで考えています。

かなりスゴイヘッジ効果ではないでしょうか。

このように円安ドル高によって円の価値が大きく失われますが、海外投資していればカバーされるよという説明でした。

補足

正確な比較では購買力平価説などを用いる

今回の計算はあくまで私の頭の中で考えている分散投資と為替レートの関係性イメージを説明のために単純化したものです。

通貨の価値と物の値段の関係は、厳密には購買力平価説というのを使ったりします。

しかし個人の投資とか老後資産を考えるくらいなら、今回紹介したように自分で電卓を使って損してるか得してるか計算すれば十分かなと思っています。

通貨安・通貨高はそれぞれメリット・デメリットがある

今回は円安ドル高で損しているといった趣旨で説明しましたが、通貨の高低にはそれぞれにメリット・デメリットがあります。

円安では輸出関連企業が収益を上げやすいとか、外国人が観光で来日しやすいので国内観光産業が儲かるなどよい面もあります。

円安で企業業績がよくなれば従業員のボーナスに弾みがつくかもしれません。

ただやはり個人消費の面では値上げの影響が大きく、例えばiPhoneなどは2022年7月の価格改定で+20%くらいの値上げになっていますよね。

ドル以外の通貨も関係する

日本では円安・円高というと暗黙的にドルに対する表現として解釈されます。

しかし外国為替は相対比較なので、円がどの通貨に対して安いのか、高いのかという視点は持っておいた方がよいでしょう。

2022年は円が最弱なイメージですが、場合によっては先進国通貨が総じて安くてドルが一強といった状況もあり得るので、通貨間の強弱は常に感じているとよいと思います。

基軸通貨であるドルの影響力が強いのは当然として、海外投資をするなら各国の長期金利、主要中銀の動向、CPIなどは重要だと考えています。

海外分散投資によるヘッジのすすめ

ヘッジを意識している日本人はほぼいない?

2022年は円が対ドルで大暴落と言える動きをして本邦当局も注視し、当然メディアやネット上でも取り上げられて騒ぎになっています。

冒頭で紹介したとおり外貨建ての金融資産を保有していれば、円建ての資産がしぼんでも外貨建て資産の膨らみで相殺(ヘッジ)されます。

私の個人的な感覚では、日本人は投資参加率がとても低いので外貨建て資産の保有によるヘッジの恩恵を受けている人の数が非常に少ないと考えています。

ネットやSNSを見ていても、「値上げ超ヤベー!」みたいなマイナスの影響で騒ぐ情報が圧倒的で、反対に「外貨建て資産を持ってればとりあえずセーフじゃね?」みたいな情報はほぼ皆無に近い感覚です。

国民の大多数がノーガードでダメージくらってるのに、備えていた少数派がこれ見よがしに余裕を見せても叩かれるのがオチなので、賢い人は大人しくやり過ごしているのかもしれませんね。

ヘッジは必要なの?

ヘッジとは保険なので、保険が必要かどうかは個人の考え方次第でしょう。

外国為替の範囲だけで言えば、為替というのは通貨の交換比率の話なので、ある程度のレンジを上下する性質があります。

また1985年のプラザ合意以降は40年近く円高トレンド、加えて1991年のバブル景気以降はデフレが継続しているので円安・インフレのヘッジと言われてもピンとこないかもしれません。

したがって、今は円安だけどいずれまた円高に戻ってくると思うからヘッジなど不要、という考え方は成立するかもしれません。

一方で保険というのは、万が一起きてしまったときにダメージが大きいことに備えるための道具です。

為替がレンジで推移する性質があると言っても金融資産が5~10年で±30%も変動するのは相当な影響だと感じますし、レンジを抜けて戻ってこない可能性だってないわけではありません。

円貨100%で生活してると気づきにくいかもしれませんが、私は日本人にとっても通貨分散によるヘッジは有効だと考えています。

価格変動リスクも一緒に引き受けられるか?

円預金の為替リスクをヘッジするために外国為替で外貨買いのポジションを取るといった方法もありますが、こうした考えでヘッジを行う人はかなりマニアックなように思います。

一般的に外国為替証拠金取引は相場の変動を利用した売買で収益を上げる投機行為に分類されるので、資産運用として行われる投資行為とは分けて考えられます。

つまり世間一般の為替リスクは冒頭で紹介したような海外のリスク資産(株、債券など)への投資によって生じる価格変動リスクとセットで扱われることがほとんどだと思われます。

実際に通貨分散を目論んで外貨建て資産を保有する場合、もっとも簡単で合理的なのはつみたてNISAやiDeCoなどで外国株式や外国債券ファンドを買う方法です。

このやり方によって為替リスクに対するヘッジだけでなく、株式ファンドなどを通じてインフレに対するヘッジも一緒に行うと考えるのが投資の目的としては効率がよいと考えられます。

したがって円預金しか持たない普通の日本人が円への全力投資からの脱却を考える場合、リスク資産の価格変動リスクも一緒に抱え込むことになるでしょう。

そして為替リスクと価格変動リスクをまとめて引き受けるということは、例えば過去のリスク回避局面で起きていた円高株安(株と為替両方でマイナス評価)の可能性も受け入れなければなりません。

マーケットにフリーランチはないというのは大前提なので、何かを手に入れれば別の何かを手放さなければなりません。

ヘッジはコストが掛かるしデメリットもありますが、今回の円安・インフレを経験を教訓にしてリスク資産の運用を始める人が増えることを期待しています。

円高への調整はあるかも?

購買力平価説、というか外国為替の常識で考えれば、2022年の海外主要国の通貨高は利上げフェーズで買われているのであって、インフレ通貨が長期的に減価するであろうことを考えれば、いずれ円高方向への調整があると構えておくのがよいかもしれません。

そして現状のドル円がオーバーシュート(行き過ぎ)気味と見るならば、揺り戻しもそれなりに大きいことも予想されます。

なぜなら外国為替はその取引量が膨大で、勢いが付くと急には止まらないからです。

経済学の効率的市場仮説ではすべての情報はあらゆる種類の証券価格に瞬時に反映されることになっていますが、私の感覚ではそうではないように感じます。

外国為替の1日の取引量は700兆円超と言われ、日本の年間の国家予算が約100兆円なので1日で7倍という途方も無い金額です。

これはイメージとしては大型タンカーの制動距離が4,000mと言われるように、大きければ大きいほどブレーキのタイミングと実際の停止タイミングに時間差が生じることからも納得できるのではないでしょうか。

マーケットにおいても慣性の法則が働いているので、円安の山が大きければ円高の谷もまた深いのではないでしょうか。

こうした考えを支持するのであれば、円安での海外投資は不利なので「今は何もしない」というのはそれなりに賢い選択かもしれませんね。

ただし私も含め海外分散投資でつみたてする人は、株安・株高、円安・円高などは一切お構いなしでガンガンつみたて続けるのはひとつの定石です。

このあたりは個人の考え方でどうすべきかは変わってくるでしょう。

コモディティやREITについて

私はやっていませんが、インフレ対策ということであればコモディティ(商品)やREIT(不動産投資信託)を取り入れてもよいかもしれません。

どちらも標準的なインデックス投資だと使わないことがほとんどだと思いますが、インフレ対策に効果があるとされる資産クラスで、ETFを使えば簡単にポートフォリオに組み入れられます。

コモディティは株式と負の相関、不動産は正の相関で株式に先行する性質があると言われているようです。

ただしこれらのETFは信託報酬が高めであることが多いので、バイ・アンド・ホールドで保有し続けるというより、景気循環を見ながら売買して収益をあげる使い方になると思われます。

そうなると先読みの上手下手が成果に関わってくるので、いわばヘッジファンドのようなスタイルになります。

インフレ対策にも力を入れたインデックス投資として紹介してみました。

まとめ

インデックス投資による円安・インフレに対するヘッジ効果を紹介しました。

分散投資あり/なしの比較

- 分散投資あり:2,498万円-3,000万円=-502万円

- 分散投資なし:2,227万円-3,000万円=-773万円

外貨建て資産を保有することで円建て資産を守ることができるし、つみたてNISAやiDeCoなどは簡単で非課税特典などもあり初心者にもおすすめです。

★投資デビューはスマホ証券がおすすめ!

★自動運用を始めるなら次世代ロボアドのSUSTENがおすすめ!

★知ってた?インデックス投資×株式オプションで時代を先取り!

★これからインデックス投資を始める方は参考にどうぞ!

★ネット回線は工事不要で即日使えるWiMAXがおすすめ!