こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- インデックスファンドの選び方が知りたい人

インデックスファンド選びのコツ

まず最初にインデックスファンドを買う前に決めることは以下の2点です。

どのような投資対象をどのような割合で買うか、つまり資産ポートフォリオを決めましょう。

資産ポートフォリオの考え方は以降で紹介します。

次にインデックスファンドを選ぶときに見るべきポイントは以下の2点です。

証券会社で投資信託を検索すると1,000〜2,000本以上も出てきますが、基本的なポイントは上記の4つだけなので慣れればシンプルに選べるでしょう。

ファンド(投資信託)とは?

ファンド(投資信託)とは、投資家からお金を集めて運用して、投資家にお金を返す仕組みの金融商品です。

投資信託会社のファンドマネージャーが運用します。

ファンドを買った人は運用結果により儲かったり損したりします。

ファンドには以下の2つのタイプがあります。

アクティブファンド

インデックス(市場平均)よりも高い成果を求めことが目的のファンドです。

ファンドの方針やファンドマネージャーの手腕により、すごく儲かったり、そうでなかったりします。

積極的に高い成果を求めるため、インデックスファンドよりもコストが高く、年率1%以上などが普通です。

一般的にインデックスを超えることは容易ではないと言われています。

パッシブファンド(インデックスファンド)

パッシブという表現はアクティブの反対語です。

つまりインデックスを超える成果を積極的に求めない、消極的なファンドという意味です。

インデックスは個別の銘柄で構成されています。

例えば日経225なら日本経済新聞社が選定した225社、TOPIXなら東証一部上場銘柄、NYダウ平均ならS&P社が選定した北米の代表的な30社、といったような具合です。

これら一定の基準で選定された銘柄の値動きを、一定の基準でまとめたものがインデックスです。

世界中にはいろんなインデックスが存在し、いろんなインデックスファンドが存在します。

インデックスファンドはこれらのインデックスと同じ銘柄の構成割合でファンドを組成することで、インデックスと同じ運用成果を目指します。

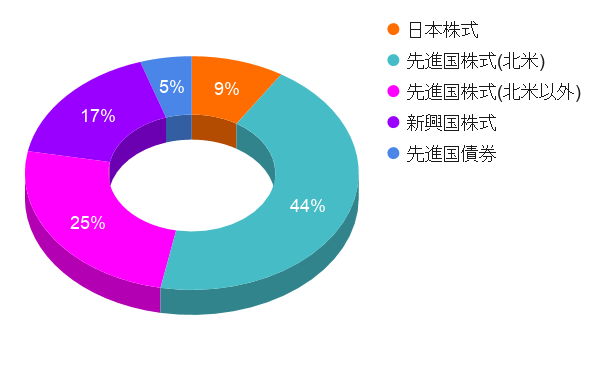

資産クラスを決めましょう

インデックスファンドを買うときは、商品銘柄を選ぶ前にどういう種類のインデックスファンドをどれくらいの割合で買うのかを決定します。

こんな感じでイメージします。

株式/債券/REIT、国内か海外か、海外なら先進国か新興国か、といった投資商品の種類のことを資産クラスと呼びます。

どの資産クラスにどれくらいの割合で投資するかを最初に決めるのですが、これはつまり資産ポートフォリオを決定するということです。

資産ポートフォリオにこうしなくてはならないという正解はありません。

私の場合は、ほぼ株式インデックスだけで構成していて、その分無リスク資産の割合を高く保つという運用スタイルです。

ポートフォリオに債券を組み入れていない理由や資産クラスの分散をしていない理由については以下の記事をどうぞ。

債券、REIT(不動産)、商品(金、銀、プラチナ、原油・・・)などの資産クラスを組み入る人もいますし、最初から複数の資産クラスを組み合わせたバランスファンドを好む人もいます。

インデックスファンド、おすすめの選び方

資産ポートフォリオの構成比率を決めたらインデックスファンドを選んでいきます。

インデックスファンドの情報は、証券会社が取り扱っているファンドの基本情報で確認できます。

口座を持っていない証券会社でもファンドの基本情報を見ることができます。

また同じファンドであれば基本的に同じ情報です。

冒頭で述べたとおり、信託報酬(コスト)と純資産総額(規模)を見ましょう。

信託報酬(コスト)とは?

信託報酬とは年間で発生するファンドの経費のことで、自分が保有しているファンド資産から毎年引かれるので低い方が優れています。

コストは毎年必ず発生する固定費用ですので、運用パフォーマンスに直接影響します。

例えば以下のような運用結果だったとします。

- アクティブファンド:信託報酬1%/年、その年のリターン+5%

- インデックスファンド:信託報酬0.1%/年、その年のリターン+5%

トータルのリターンは以下のとおりです。

- アクティブファンド:+5%ー1%=4%

- インデックスファンド:+5%ー0.1%=4.9%

この例ではアクティブファンドの方は年間のリターンの20%(=1%÷5%)を信託報酬が食いつぶすことになります。

ちなみにアクティブファンドが不利だと言われる主な理由は以下のとおりです。

インデックスファンドの信託報酬は基本的に低コストで、最近は0.1〜0.2%/年くらいの商品が多く非常に優秀です。

こうした理由により信託報酬がより低い、低コストファンドを選択します。

純資産総額とは?

純資産総額とはファンドの規模のことで、大きいほどよいです。

資産規模が小さくて不人気なファンドはビジネス的に運営が立ち行かなくなって途中償還(ファンドの運用終了)になる場合があります。

途中償還になるとファンドは強制売却になるので、長期投資が前提のインデックス投資においては好ましくない事態です。

その他の補足情報

インデックスファンドは相対的にコストが低いのですが、ファンド間の競争原理が働いて低下傾向にあり、投資家には好環境が続いています。

インデックスファンドを選ぶ際は、インターネットで軽く調べて人気のインデックスファンドを選んでおけば問題ないでしょう。

低コストだから人気が出るし、みんなが買えばファンドの純資産額が増えていきます。

選択すべきインデックスファンドは各資産クラス毎に数本程度なので、もっとも条件が良さそうなファンドを選ぶだけです。

似たような条件の商品はどれも同じようなものなので迷う必要はありません。

また主要なインデックスファンドは主要なネット証券では大体取り扱われますので、特定の商品の有無がネット証券を選択する理由にもなりません。

かなり乱暴でいい加減に聞こえるかもしれませんが、インデックスファンドを選ぶ作業はそれくらい単純です。

なお当たり前の話ですが、こうして選んだインデックスファンドが絶対儲かるという話ではありません。

そもそもインデックスファンドはリスク資産ですので、損失が発生する可能性が十分にあります。

これからインデックス投資を始めるという人は以下の記事もどうぞ。

まとめ

インデックスファンドの選び方を紹介しました。

基本的には信託報酬と純資産総額を見るだけですので、慣れてしまえば難しくありません。

主要ネット証券で口座開設しておけば、こうした人気のインデックスファンドの取り扱いがなくて困るということはないでしょう。

★投資デビューはスマホ証券がおすすめ!

★自動運用を始めるなら次世代ロボアドのSUSTENがおすすめ!

★知ってた?インデックス投資×株式オプションで時代を先取り!

★これからインデックス投資を始める方は参考にどうぞ!

★ネット回線は工事不要で即日使えるWiMAXがおすすめ!