こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- インデックスファンドの乗り換えで残ったファンドを売却するかどうか悩んでいる人

この記事の目的

最近は投資環境がどんどん良くなっていて、ネット証券のサービスや投資商品は改善され続けています。

個人の投資家にとってとても素晴らしい状況です。

なかでもインデックスファンドの低コスト化が目覚ましく進んでいます。

より低コストのファンドが新しく出た時に、保有中のファンドは売却した方がよいのか、そのままホールドし続けた方がよいのかを検証しました。

答え:利益が乗っているなら売却しなくてもよい場合が多い

条件次第です。

コストの減り具合、利益の乗り具合、運用期間、の3点で変わってきます。

それなりに利益が乗っている場合は、売却時の課税分を取り返すのに数十年を要しますので継続保有した方がよいです。

現在のつみたて商品とコスト そーたろーの場合

2020年1月時点のつみたて商品については年次の状況でまとめています。

つみたて中の商品の信託報酬は以下のとおりです。

- <購入・換金手数料なし>ニッセイ 外国株式インデックスファンド:0.10989%

- eMAXIS Slim 新興国株式インデックス:0.2079%

- たわらノーロード 先進国株式:0.10989%

私はこれらはすでに十分な低コストだと思っています。

信託報酬と期待リターン

信託報酬はファンドの1年間の運営経費で、投資家が預けた資産から自動的に引かれてゆきます。

ですので信託報酬が低いほうが投資家にとって優れた投資商品ということです。

上記のニッセイ〜、たわら〜は共に約0.1%ですから、例えばファンドを100万円買っていたら年間1,000円が運営費として自動的に持っていかれます。

外国株式の期待リターンが年率5%だとしたら、ここから信託報酬の0.1%を引くと4.9%が実際の期待リターンという見立てでしょうか。

ですので100万円の1年後の運用結果としては104万9千円が期待されます。

より低コストなインデックスファンドへの乗り換え

私がインデックス投資を始めて以来、ファンドの信託報酬は低下の一途を辿っています。

最近はより低コストなインデックスファンドが次々と誕生しています。

投資家にとって嬉しい限りですが、ここで「すでに買っているインデックスファンドより、より低コストな商品が出た場合にどうするか?」という悩ましい問題に直面します。

売却してよりコストの低い商品に乗り換えるのがよいのか、そのまま保有し続けるのがよいのか、という問題です。

この問題が起こる理由は、すでに保有しているファンドに利益が乗っている場合、売却益に対して課税されるためです。

つまり乗り換えると資産が減ってしまいます。

私の場合は、すでに買った商品は継続保有し、これから買う分については新しく出た低コストな商品としています。

売却せずに継続保有する方式だと保有する商品数が増えて行きますが、特に気にしなくてもよいでしょう。

そして継続保有中に株価暴落などで含み益がなくなったタイミングで古い商品を処分する運用としています。

インデックスファンドの乗り換え検証

売却してより低コストなファンドに乗り換えたとき、課税による資産減少のインパクトを何年で回復できるでしょうか?

利益が+50%、+100%、+200%の場合で検証してみました。

検証条件

- 元本:100万円

- 元ファンドの信託報酬:年率0.53%

- 新ファンドの信託報酬:年率0.1%

- 運用利回り:海外先進国株式で年率5%

- 税率:20%

計算式

乗り換えなし:元本×利益率×(運用利回りー元ファンドの信託報酬)

乗り換えあり:(元本+(元本×利益率ー元本)×税率)×(運用利回りー新ファンドの信託報酬)

(これで合ってんのかな???)

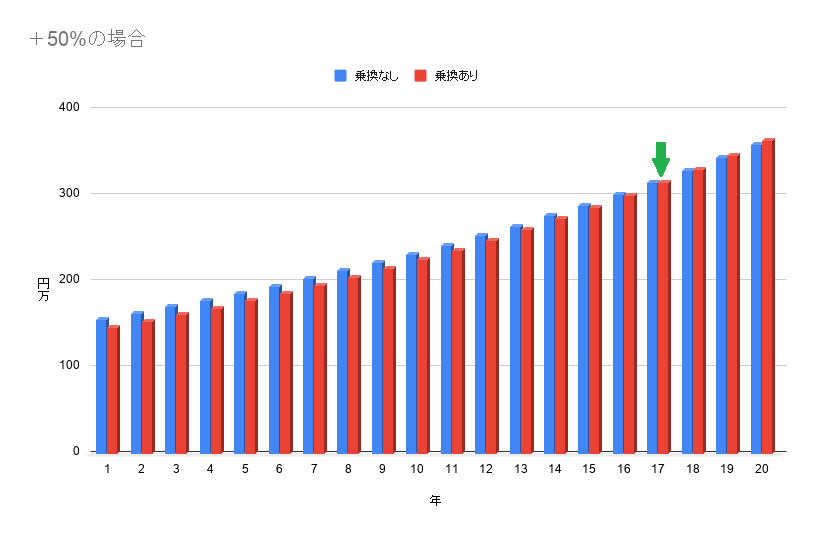

利益が+50%の場合

元本の1.5倍の場合は乗り換え後17年目で回復しました。

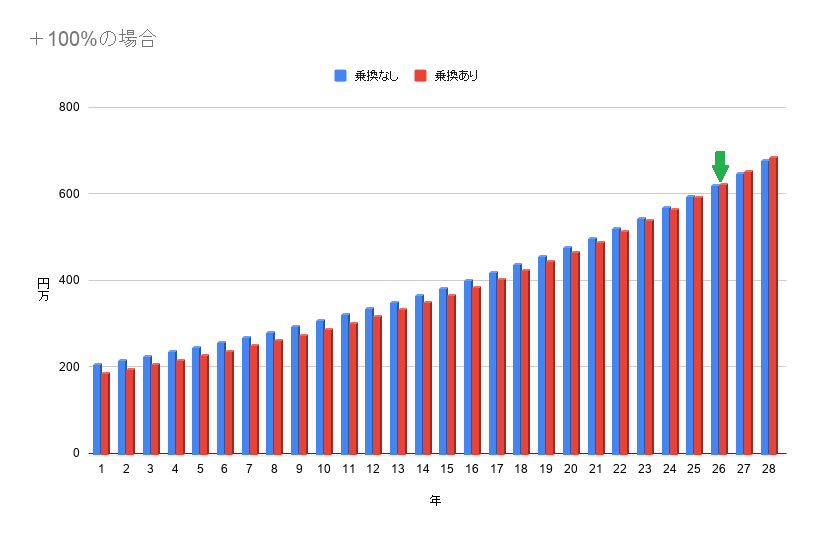

利益が+100%の場合

元本の2倍の場合は乗り換え後26年目で回復しました。

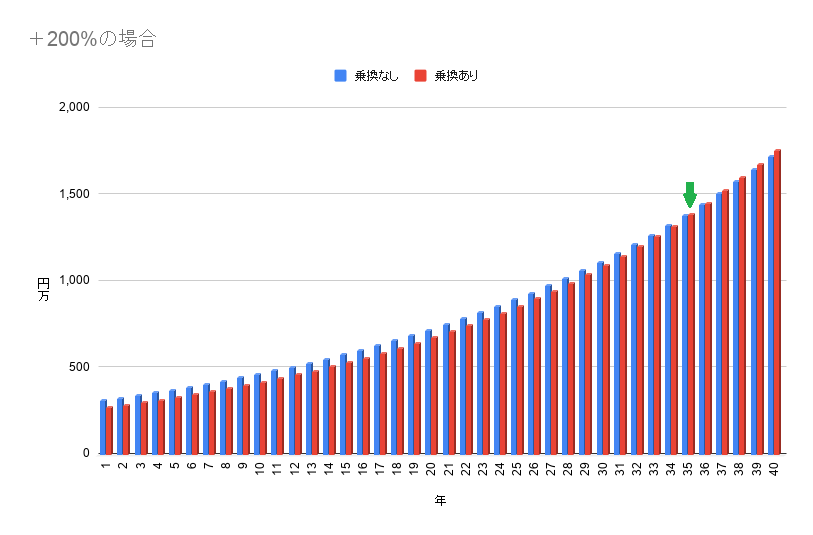

利益が+200%の場合

元本の3倍の場合は乗り換え後35年目で回復しました。

インデックスファンド乗り換え検証の考察

利益が多ければ多いほど、売却時の課税インパクトを回復するのに長い時間を要することがわかりました。

期待利回り5%に対して、今回の信託報酬の削減分0.53-0.1=0.43%はほとんど誤差の範囲だ、というのが私の感想です。

つまり低コストの恩恵よりも売却時の課税インパクトの方が圧倒的に大きいので、私の場合は今までどおり継続保有でよいと考えています。

裏を返せば、インデックスファンドの信託報酬は十分に下がっていることを意味していますので、よい時代になりました。

現在はつみたてNISAやDC(確定拠出年金)などの非課税の恩恵が受けられる制度も整っており、積極的に活用すべきでしょう。

つみたてNISAの注意点については以下の記事もどうぞ。

相場が軟調になって、売却時の課税インパクトが無視できるくらい小さくなったら乗り換えるということでよいでしょう。

まとめ

- 低コストインデックスファンドが出ても、大きな利益が乗っている人ほど乗り換えのメリットが低いでしょう。

- 乗り換えない人はそのまま継続保有すればよいでしょう。

★投資デビューはスマホ証券がおすすめ!

★自動運用を始めるなら次世代ロボアドのSUSTENがおすすめ!

★知ってた?インデックス投資×株式オプションで時代を先取り!

★これからインデックス投資を始める方は参考にどうぞ!

★ネット回線は工事不要で即日使えるWiMAXがおすすめ!